価値協創ガイダンスとその事例

経済産業省より価値協創ガイダンス事例を開示

今まで経営指標や、それに伴う分析などのお話をしてまいりました。それらを活用して、ステークスホルダーに向けて情報の開示と対話を行っていきます。その際の投資家からの問いとしては、経営上の必須課題としての企業変革への道筋の説明が根底にあります。その中で、企業価値につながる知財・無形資産の位置づけの説明があり、具体的な財務指標とその分析に加えて、無形資産の運用にも関心を持っています。 またどの様に狙いを達成できるのか、信頼感ある具体的な説明が求められています。

これらに対して説明すべきポイントを整理しますと、まずは前提として企業へ変革の道筋、ストーリーを設計して企業価値の創造に至るプロセスを示す必要がございます。その全体像を開示したうえで、先に示した財務などに関わるKPIやその分析、ツリー構造による現状説明などが考えられます。また、どのように狙いを達成できるのかの問いに対して、説得力のあるロジックを設計して説明することが求められます。そこで、次は企業価値の向上を目指した情報開示に向けて、ステークスホルダーに説明するためのガイダンスをご紹介します。

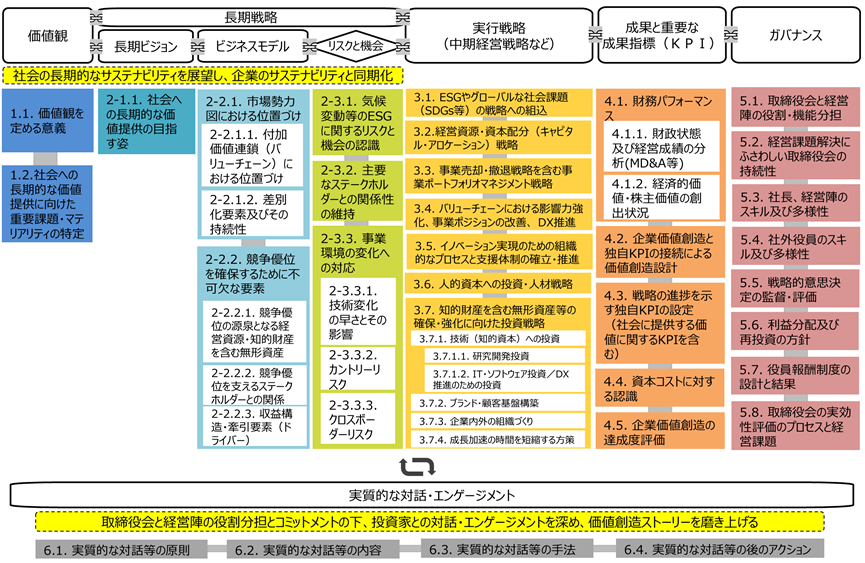

こちらが、価値協創ガイダンス2.0と呼ばれているものです。 この内容は、大きく6つの要素から成り立っています。価値観、長期戦略、実行戦略、成果と重要な成果指標、KPI、ガバナンス、実質的な対話とエンゲージメントです。

この6つについて簡単にご紹介しますと、

1つ目の価値観は企業や社員が社会課題に対して判断する拠り所を示します。ここでは、自社の価値観を社外に明示するとともに、どのような社会課題を重視しているのか、を示すことが重要とされています。これらを対外的に明示することで、企業は変化の激しい社会において、的確な判断や中長期的な価値創造につなげることができます。投資家に向けては、この価値観を知ってもらうことで、ビジネスモデルや成長戦略、提示されるKPIについて、適切に判断できる手がかりにしてもらいます。ミッションやビジョンなどがこれらに相当します。

2つ目の長期戦略についてですが、これは企業の目指す姿であり、長期的に社会にどのような価値を提供し、持続的に企業の価値向上を目指していくのかについて提示します。その要素は、企業が俯瞰的な視点で実現を目指す長期ビジョン、それを支えるビジネスモデル、安定的な企業経営を行うための内部または外部の環境分析であるリスクと機会です。投資家にこれらの理解を得るために、外部環境の変化を見据えて競合との差別化や、将来の市場における自社のポジショニングを把握して、ビジネスモデルに組み込むことが求められます。

3つ目の戦略実行は、企業が長期戦略を実現する上で取り組む中長期的な戦略のことで、会社の中期経営計画などが該当します。例えば現状の財務や経営の分析や、現在の評価の洗い出しとともに、長期的なリスクと機会を分析することで、長期戦略の具体化に向けた戦略立案や実行などが挙げられます。また、企業を取り巻く様々なリスクへ向けた対応として、SDGsやESGなどのサステナビリティ対応を組み込んで、その戦略を提示していくことも重視されています。これにより、ステークスホルダーとの関係の維持や強化を図っていきます。

成果と重要な成果指標であるKPIですが、これは自社が持つ価値観を踏まえた長期戦略や実行戦略によって、どのくらい社会に対して価値を生み出すことができたのか、また経営者がどのように分析評価しているか、を示す指標となります。結果を出さずには、投資家をはじめとするステークスホルダーからの信頼を得ることはできませんから、企業はKPIを用いて、長期戦略などの進捗管理、成果評価を振り返るとともに、今後に向けて必要に応じた見直しを行うことが求められます。その際、投資家に向けてKPIを設定した理由や、価値観が重要な課題とつながり、長期戦略や実行戦略における位置づけなどを詳しく説明することが必要になります。特に財務状況とKPIとのつながりや、今後の見通しを示すことで、投資家の理解をさらに深めていきます。

ガバナンスですが、先の長期戦略や実行戦略の策定・推進・検証を行ない、持続的に企業価値を高めるために、企業を規律づける仕組みになります。投資家はそのガバナンスを確認することで、企業を信頼して安心して投資する判断材料にすることになります。具体的には、企業の経営判断を担う社長やCEO、執行役員などの役割分担を明確にして、それぞれが役割を実行的に遂行していくことが求められます。また、その体制が企業価値の向上にどの様に寄与するのか、なぜその体制を構築したのか、それらについても合わせて提示することが望まれます。

最後に実質的な対話・エンゲージメントですが、これは企業としての成長しつつ、持続的な価値創造を実現するために必要な企業と投資家との相互の対話のことです。投資家からの支援を得るために、企業から投資家へ向けた実効的な情報の開示、一方で投資家から企業へは、その情報をもとに価値創造を強化、促進していくための対話を通じて得た知見を企業活動に反映して、企業価値をともに高まっていく「協創」を図っていきます。それでは、このガイダンスを参考にした好事例についてご紹介していきます。

事例を統合報告書や対話ガイダンスを価値協創ガイダンスの参考に

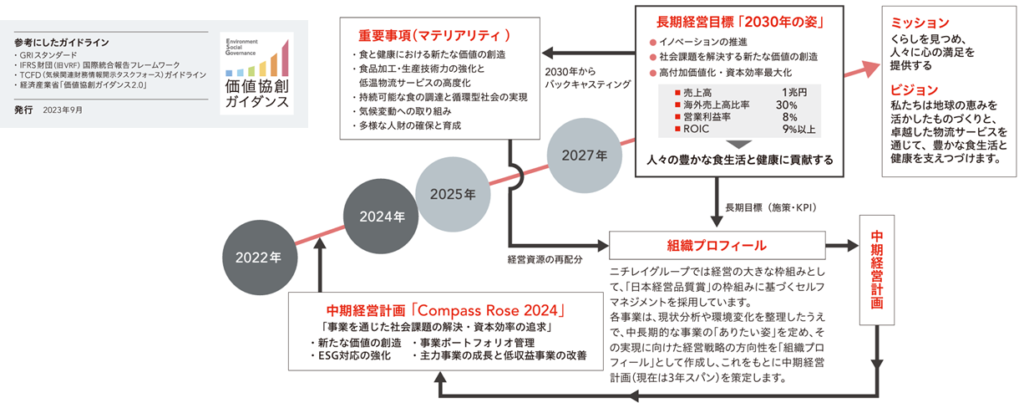

ニチレイグループ様の統合レポートをご紹介します。この統合レポートを作成するあたり、参考にしたガイドラインが示されています。GRIスタンダード、IFRS財団の国際統合報告フレームワーク、TCFDガイドライン、そして、経済産業省の価値協創ガイダンス2.0、これらを参考にしていると記載されています。見ていきますと、最初に価値観としてミッション・ビジョンが明確に記されている分かります。ここを目指して、長期経営目標が2030年に向けて掲げられています。

その内容は、目標KPIとしてこのような数字が挙げられています。2030年にこのKPIを達成するために、そこから逆算して現状の重要事項を列挙しています。自社の事業内容に則って、これらの項目が整理されているわけです。これらについて実行していくために、経営資源の再配分を行うとともに、長期経営目標で定められた目標KPIなどと合わせて組織プロフィールというものを作り、それに則って中期経営計画が策定されたということです。

この中期経営計画の中身は、図にあるように4つの柱から成り立っており、これに従って実行していくことで長期経営計画標を達成し、社会に対してミッションとビジョンを果たしていく内容になっています。そして、ここに参考にしたガイドラインとしてIFRS財団の国際統合報告フレームワークが挙げられています。次は、この国際的なフレームワークについてご紹介いたします。

価値協創ガイダンスとその事例について総括

- ROIC経営について、情報開示とステークスホルダーとの対話が重要である。

- 投資家は企業変革への道筋の説明を求めており、企業価値につながる知財・無形資産の活用に関心を持っている。

- 情報開示のポイント:

- 企業変革の道筋やプロセスを示す必要がある。

- 財務関連のKPIや分析を開示し、説得力のあるロジックで達成方法を説明する。

- 価値協創ガイダンス2.0には6つの要素がある:

- 価値観:企業や社員の社会課題に対する判断基準を示し、自社の価値観や重視する社会課題を明示。

- 長期戦略:企業の目指す姿と、社会に提供する価値を提示。競合との差別化と自社の市場ポジショニングが重要。

- 実行戦略:中期経営計画の策定。財務分析やリスク分析を行い、SDGsやESGへの対応を含めた戦略を示す。

- 成果と重要な成果指標(KPI):自社が生み出した価値を示す指標。KPIを用いて進捗管理や評価、必要な見直しを行う。

- ガバナンス:長期戦略の策定・推進・検証を行い、企業を規律づける仕組み。社長や役員の役割分担を明確にする。

- 実質的な対話・エンゲージメント:企業と投資家間での相互対話を通じて、協創を図る。

- 好事例について:

- GRIスタンダード、IFRS財団の統合報告フレームワーク、TCFDガイドラインなどを参考にしている。

- ミッション・ビジョンを明確にし、2030年に向けた長期経営目標を掲げている。

- KPIを設定し、現状の重要事項を逆算して整理。経営資源の再配分を行い、中期経営計画を策定。