TCFD経営とサステナビリティ経営について

TCFD経営とサステナビリティ経営における経営戦略

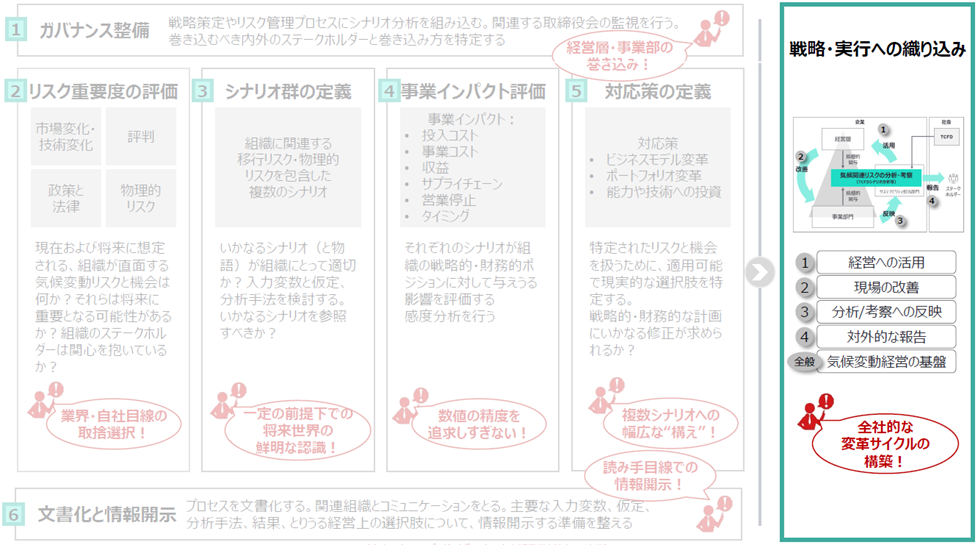

最後に、サステナビリティ経営の運用に向けてご紹介していきたいと思います。今までステップ1からステップ6までを順に説明して、気候変動に対する自社の取り組みについて情報開示までのプロセスをご紹介してきました。最後に、ここまでに得たシナリオ分析の知見を生かして、実際に行うサステナビリティ経営について解説して参ります。それでは、ここにお示ししてあるように実際の戦略を実行へ織り込んでいくプロセスについてですが、実際にはここに書かれているように経営への活用、現場への改善、分析考察への反映、対外的な報告、そしてこれらを回していくことによって気候変動経営の基盤を確立していく、というような流れになっていきます。それでは先ずはじめに、経営への活用についてご紹介して参ります。

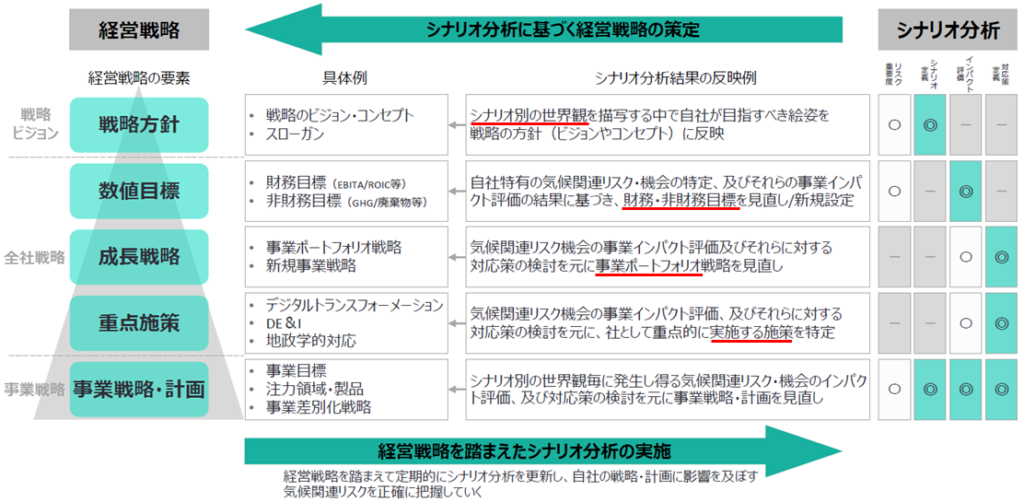

経営戦略には、その構成要素として戦略・ビジョン、全社戦略、事業戦略などのようなものから構成されているのが一般的かと思います。これは経営方針のような全体的なグランドデザインから、事業戦略、計画などのような個々に至る計画まで、経営戦略にはそれぞれの階層が見られます。これに対応させて、シナリオ分析を見ていくということを考えてみましょう。

例えばシナリオ定義に着目してみますと、これはシナリオ別の世界観を表した例として、1.5℃シナリオなどといったようなものです。こういった世界観というのは、戦略上のビジョンやコンセプトに相当し、戦略方針、こういったところに関連付けて考えるのが良いでしょう。同じようにシナリオ分析のインパクト評価を例にとって見ると、ここでは各種算定式から定量評価を試みたわけです。その定量された結果を財務や非財務目標などに落とし込むことによって、数値目標に取り入れてみるということも考えてみると良いでしょう。

またシナリオ分析の中の対応策の定義で見てみますと、ここでは具体的な施策を立てるということを行ってきました。つまりそれは事業ポートフォリオ戦略ということになり、経営戦略でいう成長戦略のところに盛り込んでいくことが良いでしょう。

同じように対応策の定義として、具体的な施策を実施するにあたって、それを特定してそういったものを重点施策に盛り込んでいく、といったことが考えられます。そしてシナリオ分析で得た結果、全体的には個々の事業部に落とし込んで戦略を立て計画を実行していく、という流れになっていきます。

この様な流れというのは、このシナリオ分析によって得た結果を、経営戦略の策定に向けてそれぞれのレイヤーのところに落とし込んで構築をしていく、といったことでした。そして、こうやって策定された経営戦略をもとにして、今度はシナリオ分析に落とし込んでいくといったことを考えていきます。つまり、ここでフィードバックされた経営戦略に対して、さらにこれをブラッシュアップしてシナリオ分析を適宜更新して反映させていく、という流れです。

このようにして、シナリオ分析と経営戦略との間のサイクルを回していくことで、サステナビリティ経営を進化させていく、ということを目指していくと良いでしょう。そうすると、このサイクルに続いて、今度は非財務情報を財務情報と連携させて経営戦略を立てていくということを考えていきます。

TCFD経営とサステナビリティ経営における中期経営計画

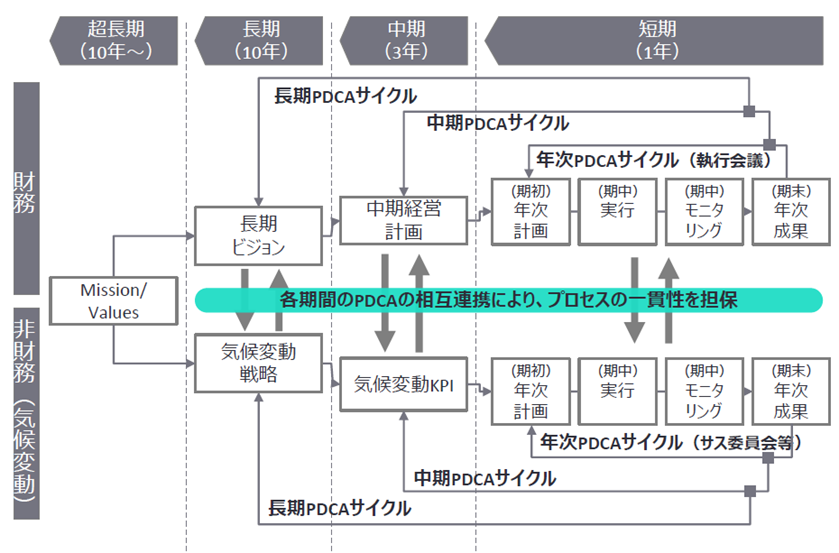

経営戦略の中で、財務と気候変動のような非財務の視点があるわけですが、一般的には財務情報の内容を考えているわけで、短期で見ていった場合にはこのような流れで、年次でPDCAサイクルを回していることだと思います。そして、このプロセスの中で中期経営計画を立て、そしてそこから年次計画に落とし込んで、このような中期でのPDCAサイクルを回していくことになります。更には、より長期的なビジョンを設定して、それが中期経営計画、年次計画に落とし込まれて、長期のPDCAサイクルを回していくという流れになります。

同様に非財務情報に関しても、これに対応して運用するということを考えていきます。短期で見てみても、このような年次でPDCAサイクルを回していくことを考えます。そうして、更には中期的に見た場合、気候変動KPIを立てていくことになります。多くの場合には、温室効果ガスの排出量や、温室効果ガスの削減量などが、気候変動KPIになると思われます。そうして、これを元に年次ごとのサイクルに落とし込んで、中期のPDCAサイクルを回していくことになります。

更には、長期的に見たシナリオに基づく世界観に基づいて気候変動の戦略を立て、それを気候変動KPIに落とし込み、年次で動かしていくというような長期のPDCAサイクルとなります。この時に短期で見た場合、財務的なこのサイクルを実行会議などで運用していると思われますが、それに対応するものが、非財務で言うとところの、例えばサステナブル担当部署などによって、このような年次PDCAサイクルを回していくことになります。

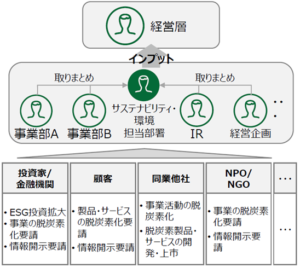

そしてこちらの財務情報と非財務情報の内容を突き合わせて、年次の経営を行っていくといったことになります。同じようにして、財務でいう中期経営計画も、非財務では気候変動KPIなどがそれに相当し、中期経営計画と気候変動KPI、これも一緒にした計画として経営を中期的に行っていくということが考えられます。同様に、財務でいう長期ビジョンと、非財務でいうシナリオの世界観に基づいた気候変動戦略、これも一体化して長期的な経営に反映させていくことができるでしょう。このようにして、財務と非財務を一体化した御社でのミッションやバリューといったものについて、情報開示していくことになります。このようにして、サステナビリティ経営というのは財務視点と非財務視点とを相互に連携させて一貫した経営による企業価値向上を図っていくといったことになります。

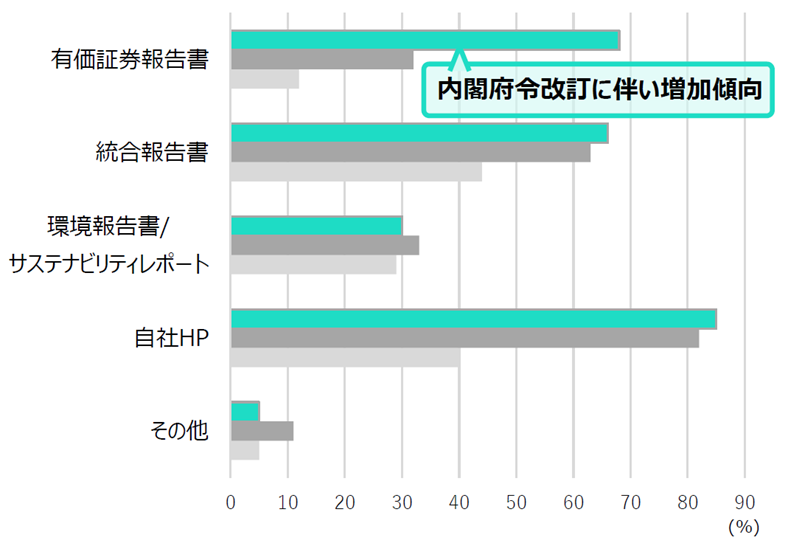

最後に、情報開示の実際について見ていくことにしましょう。自社の取り組みをどのような媒体を使って発信していくのかということについて、1番多いのは自社のホームページ、これが年々増加していき、最も大きな媒体ということがいえます。それに続くのが有価証券報告書です。上場企業においては、有価証券報告書へのサステナビリティに関する情報の開示が義務化されました。そのことによって有価証券報告書による情報発信の増加が見られたものと思われます。それと同じぐらいを占めるのが、統合報告書です。これは財務情報と非財務情報などを含めた統合的な報告書になっています。この報告書は、様々なステークスホルダーに対してあらゆる機会を通じて活用することができる内容になっています。それに続くものとして環境報告書、サステナビリティレポートがあります。これは非財務情報に特化した報告書であって、気候変動課題により積極的に取り組んでいる様子を効果的に発信することができます。このようにして、ステークスホルダーに対して様々な媒体を通じて発信していくことが求められていきます。

TCFD経営とサステナビリティ経営について総括

- 4つのプロセス:

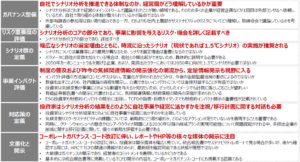

- インパクトの大きいリスク・機会の把握: 自社の状況におけるリスクと機会を特定

- 具体的な対応策の検討: 把握したリスクに対する具体的な施策を立案

- 移行計画の策定: 温室効果ガスの排出削減を目指した事業計画を作成

- アクションの実施: 策定した計画に基づいて具体的な行動に着手

- リスクと機会の重要性:

- 重要度評価を行ったリスクと機会をもとに具体的な対応を設計。

- 重要度評価を行ったリスクと機会をもとに具体的な対応を設計。

- 評価の手法:

- 各リスクに対して、競合他社の対応策を参考にすることで自社の対策をより具体的に検討。

- 各リスクに対して、競合他社の対応策を参考にすることで自社の対策をより具体的に検討。

- 好事例:

- 特定のリスク(例:炭素税)の影響を示し、実施する具体的な施策(次世代燃料船の導入、発展する新規事業領域など)が記されている。

- 特定のリスク(例:炭素税)の影響を示し、実施する具体的な施策(次世代燃料船の導入、発展する新規事業領域など)が記されている。

- 移行計画の設定例:

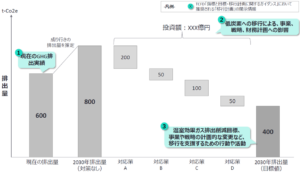

- 現在のCO2排出量の算出と、削減目標に合わせた具体的な施策(対応策A、B、C、D)の効果を示す。

- 現在のCO2排出量の算出と、削減目標に合わせた具体的な施策(対応策A、B、C、D)の効果を示す。

- シナリオ分析の事例:

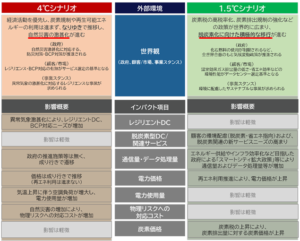

- 4℃および1.5℃のシナリオを採用し、その影響を分析して経営戦略に活かす。

- 4℃および1.5℃のシナリオを採用し、その影響を分析して経営戦略に活かす。

- 長期的視点:

- 気候変動への対応を考える際には、長期的な経営戦略と連携させることが必要。

- 気候変動への対応を考える際には、長期的な経営戦略と連携させることが必要。

- 情報開示の媒体:

- 自社の取り組みを報告するための媒体として、以下が増加している:

- 自社ホームページ: 最も主要な情報発信媒体

- 有価証券報告書: サステナビリティ情報の義務化による増加

- 統合報告書: 財務情報と非財務情報を統合した報告

- 環境報告書,サステナビリティレポート: 非財務情報に特化した内容を発信

- 自社の取り組みを報告するための媒体として、以下が増加している:

- ステークスホルダーへの発信:

- 様々な媒体を通じて取り組みを効果的に発信することが求められる。