TCFDインパクト評価と財務インパクトについて

開示に必要なTCFDインパクト評価と財務インパクト

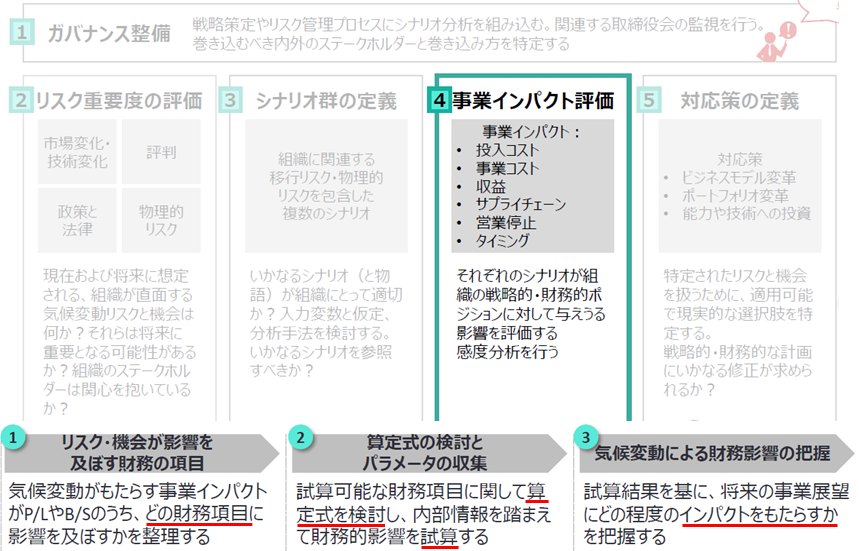

ここでは、4つ目の事業インパクト評価についてご紹介します。今までのところで、シナリオを定義することで、将来的に自社が受ける影響を整理してきました。ここでは、そこではそのシナリオごとに、財務に与える影響を具体的に試算していきます。そのために、3つのプロセスを踏んでいきますまず。1つ目に、リスクと機会が影響を及ぼす財務の項目を上げていきます。具体的には、PLやBSなどのどの財務項目に影響を及ぼすかを整理していきます。その後に、それぞれの財務項目に対して算定式を検討し、実際に財務的影響を試算していきます。そして、その試算結果をもとに、将来の事業展望にどの程度のインパクトをもたらすのかを把握していくことになります。それでは、まずはじめに財務項目の検討を行っていきます。

TCFDインパクト評価と財務インパクトの算定式

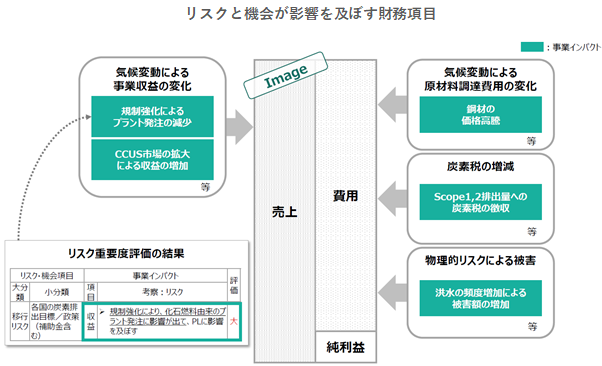

ここでは、事業インパクトが与える財務への影響として、PLを用いてその項目を検討していきます。ここで、環境省が示したPLの一覧としたモデルですけれども、プラントの建設事業者を挙げているようです。

PLの売上を見てみますと、これはリスクと機会による影響から増減を受けて、そのリスクは一般に純利益を減少させていきます。売上の要因を見ていきますと、例えば規制強化によるプラント発注の減少というのがリスク要因として売上減少に寄与しますし、CCUS市場の拡大による収益の増加、ここでCCUSというのは排出されたCO2を集めて地中に貯留する技術のことですけれども、そういった新技術の拡大による収益の増加、こういうのが機会要因として売上を上げるということを挙げています。

一方で費用について見てみますと、気候変動による原材料調達費用の変化ということで、具体的には鋼材の価格高騰、これが費用を押し上げている要因となっています。また炭素税についてですけれども、スコープ1,2排出量への炭素税の徴収とあり、ここでスコープ1,2というのは、自社に相当するCO2排出を指していて、自社排出による炭素税の徴収というのがこの費用に乗っかってくる要因と挙げています。また物理的リスクによる被害として、洪水の頻度増加による被害額の増加ということを挙げています。というように、リスクと機会が影響を及ぼす財務項目というのは、このようなものとして整理することができます。これをもとに、実際にそれぞれの財務項目について算出式を検討していくことになります。

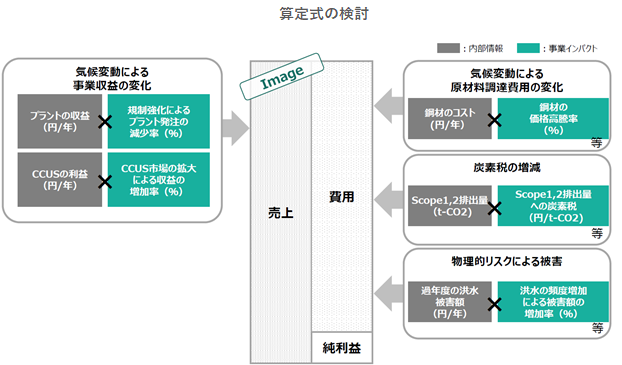

例えば、規制強化によるプラント発注の減少については、今までのプラントの収益に対して、規制強化によるプラント発注の減少率というものを掛け合わせることによって求めることができます。この減少率ですけれども、これは先にシナリオ群の定義のところでパラメーターを用いてきます。それぞれのシナリオに応じてパラメーターが変わってくるわけで、そのシナリオに応じた減少率をこれにかけることによって、そのシナリオにおけるプラントの収益を求めることができるわけです。

同様に、CCUSの利益についてもその市場拡大による収益の増加率をかけることによって、そのシナリオにおけるCCUSの利益を算出することができます。費用についても同様で、鋼材のコストに関しては価格高騰率をかけることで求められますし、炭素税についてもGHG排出量にその炭素税率をかけることによって求めることができます。また物理リスクによる機会においても、過年度の洪水被害率に対して、被害額の増加率をかけることによって算出することができます。

このようにして具体的に事業インパクトが与える財務への影響について、リスクと機会が影響を及ぼす財務項目を抽出し、それぞれについて算出式を検討していくことになります。

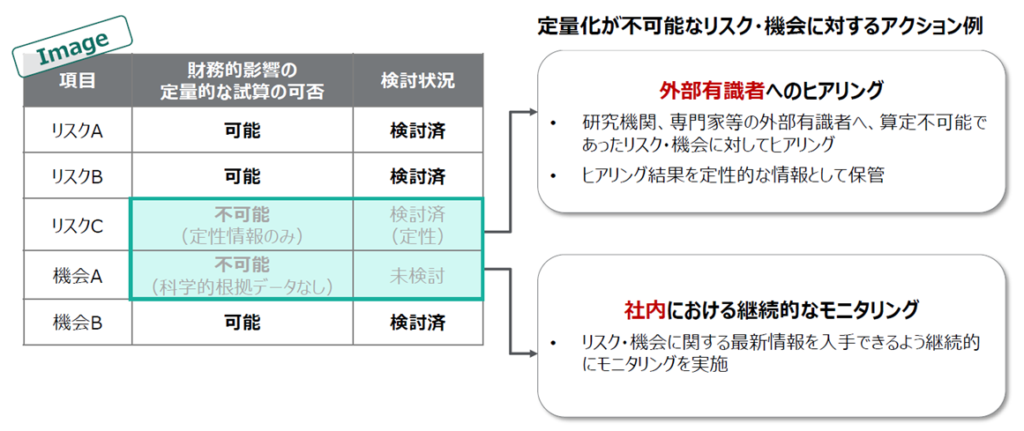

しかし、必ずしもこのような算出式を導き出すことが難しい場合もあります。リスクや機会に対して定量的な試算が可能であれば、算出式を立てることができ検討することができるわけですが、それぞれの事業者様において必ずしもリスクや機会を定量的に扱うことが難しい場合があります。そういった場合には、現状では直接的に算出することが難しいですから、例えば有識者へのヒアリングを行うことによってその状況に合わせて検討していくことになりますし、または最新の情報を入手できるように社内において継続的にモニタリングしていくということが必要になってきます。

財務インパクト評価の好事例

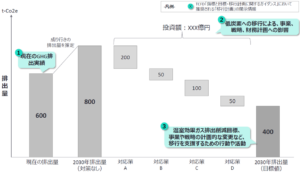

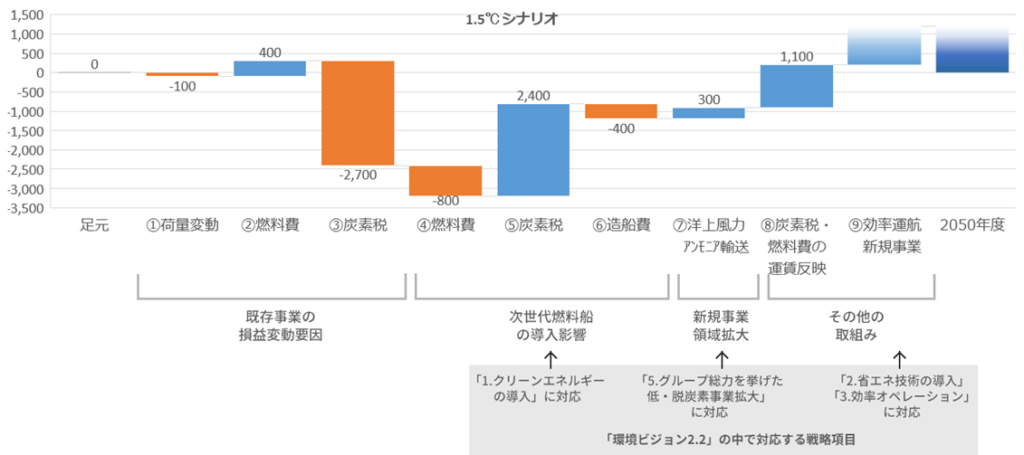

ここで、具体的な好事例を見てみることにしましょう。ここにお示ししているのは、株式会社商船三井の例です。キャッシュフローのような形で、財務への影響を示しています。複数のシナリオにおいて事業インパクト評価を行っており、ここでは1.5℃シナリオの場合をお示ししています。結論としてはこのシナリオの場合、十分な利益を実現することができると見込んでいます。

細かく見ていきますと、主なリスク要因としては炭素税があります。この炭素税が、大きな悪化要因として2070億円を算出しています。これについて、どのようにしてリカバリーしていくかといったことがこの中で見て取れるわけですが、施策としては3つ、次世代燃料船の導入、新規事業領域拡大、その他の取り組み、となっています。この次世代燃料船の導入によって、この課せられた炭素税ですけれども、クリーンエネルギーの導入による船舶によって炭素税を大幅に軽減できる優遇措置、これを活用するといったことが盛り込まれています。さらには新規事業領域の拡大として、洋上風力、アンモニア輸送などによって300億円、そしてその他の取り組みとして、この炭素税や燃料費を運賃に反映させることで、最終的に利益を確保できる見通しとなっています。

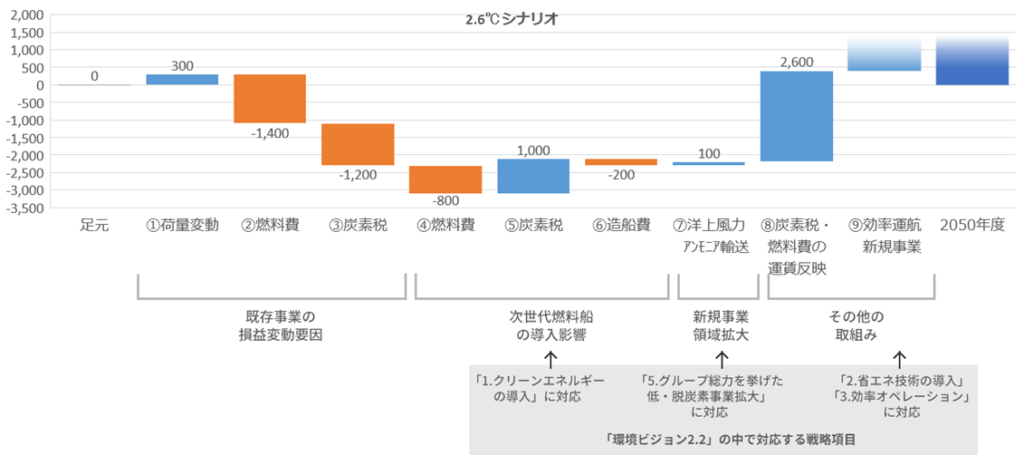

もう1つ2.6℃シナリオの場合も検討しているようです。結論としては、この場合においても収益の確保を見込んでいます。その内容は、2.6℃シナリオの場合、化石燃料の価格上昇による燃料コストの増加、これが先ほどの1.5℃シナリオの場合と異なり、大きな収益圧迫の要因となっているわけです。そして炭素税については、先ほどの場合ほどではないですけれども、重くのしかかっていることに変わりはありません。こういったものに対して、どこでリカバリーするのかと言いますと、1つは炭素税に関しては先ほどのような次世代燃料船の導入による軽減措置の活用、そして1番大きいのは炭素税や燃料費を運賃へ反映させるということ、これは2600億円ですが2.6℃シナリオの場合には、ここの運賃への反映これが非常に大きくなっています。このようにして2.6℃シナリオにおいても、1.5℃シナリオの場合に比べて運賃への反映を大きく取ることによって、最終的に利益を見込める状態となっています。このようにして事業インパクトの評価を行っていきます。

TCFD インパクト評価と財務インパクトについて総括

- 事業インパクト評価の目的:

- TCFDの文脈で、自社が将来的に受ける影響をシナリオごとに具体的に試算するためのプロセス。

- TCFDの文脈で、自社が将来的に受ける影響をシナリオごとに具体的に試算するためのプロセス。

- 評価のための3つのプロセス:

- 財務項目の抽出:

- リスクと機会が影響を与える財務の項目(PLやBSなど)を特定。

- 算定式の検討:

- 各財務項目に対する影響を試算するための算定式を作成。

- インパクトの把握:

- 試算結果をもとに将来の事業展望にどの程度の影響をもたらすかを分析。

- 試算結果をもとに将来の事業展望にどの程度の影響をもたらすかを分析。

- 財務項目の抽出:

- PLの具体例:

- プラント発注の減少による売上減少や、市場の拡大による収益増加などのリスクと機会を考慮。

- プラント発注の減少による売上減少や、市場の拡大による収益増加などのリスクと機会を考慮。

- リスク要因の例:

- 炭素税の導入によるコスト増加、気候変動による資材調達費用の変化など。

- 炭素税の導入によるコスト増加、気候変動による資材調達費用の変化など。

- 具体的なパラメーターの収集:

- 外部レポートや気候変動影響評価ツールから、関連するパラメーターを収集。

- 例:炭素税の予測料、電力価格、洪水発生頻度など。

- 事業インパクトの評価例:

- 1.5℃または2℃シナリオでの影響を算定し、炭素税導入後のコスト削減やEVバスの導入によるリカバリーが可能。

- 4℃シナリオでは、原料コストの上昇による事業への影響を考慮。

- シナリオ分析の重要性:

- 自社の特徴を協力して挙げ、気候変動リスクと機会を掛け合わせることが業務に不可欠。

- 自社の特徴を協力して挙げ、気候変動リスクと機会を掛け合わせることが業務に不可欠。

- 具体的な好事例:

- 複数のシナリオにおいて事業インパクト評価が行われ、特に1.5℃シナリオが示されている。

- 主なリスク要因として炭素税が挙げられ、これによりコストの増加が2070億円と算出されている。

- 炭素税の影響を軽減するため、以下の3つの施策が考えられている:

1. 次世代燃料船の導入:クリーンエネルギーで炭素税を軽減する優遇措置を活用

2. 新規事業領域の拡大:洋上風力やアンモニア輸送等、300億円規模の新規事業

3. その他の取り組み:炭素税や燃料費を運賃に反映させることで利益保持を目指す。

- 最終的な役割:

- シナリオ分析を通じて、リスクの管理や将来の企業インパクトを明確にすることが目的。