SBTによる脱炭素とカーボンニュートラル

経営戦略としてのSBTの脱炭素とカーボンニュートラル

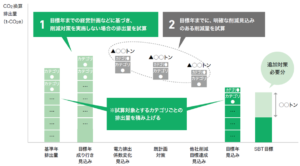

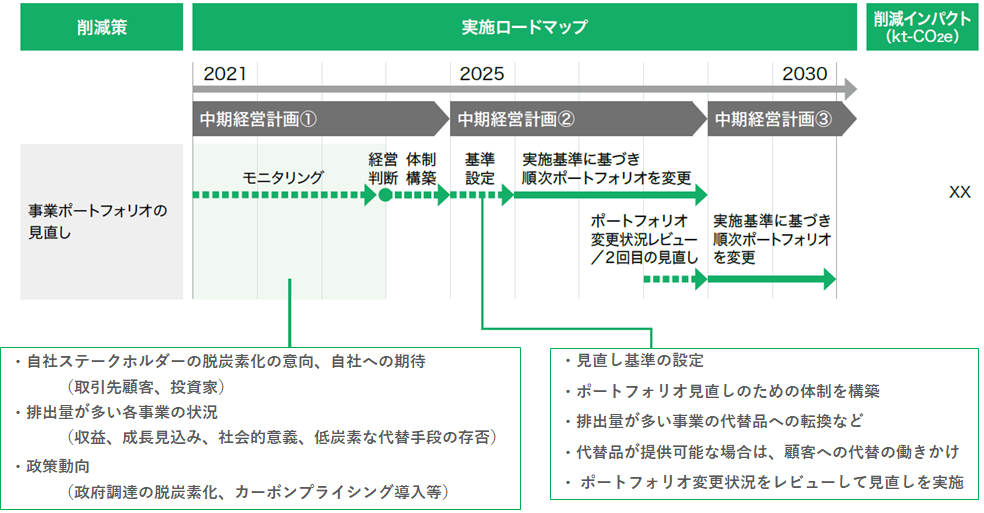

まずは、中期経営計画として、事業ポートフォリオの見直しを検討することが挙げられます。具体的には、まず初めにモニタリングをすることから始めます。これは、自社のステークホルダーの脱炭素化の意向、自社への期待などをきちんと把握します。主に、取引先顧客や投資家などの意向や期待を把握するということに努めます。それを受けて、排出量が多い各事業の状況について、例えば収益や成長見込み、社会的意義、低炭素な代替手段の存否、などについて、状況を確認します。または政策動向、政府調達の脱炭素化、カーボンプライシング導入等、などについても現状の把握を行います。

その後に、経営判断をして体制を整えた後、基準の設定に入っていきます。この時に、見直し基準の設定を行うわけですけれども、まずはポートフォリオ見直しのための体制を構築をします。続いて代替品への転換、その転換が可能な場合には顧客への代替の働きかけ、そしてポートフォリオ変更の状況をレビューして適宜見直しをしていく、などのような流れで事業ポートフォリオの見直しから始める、ということが挙げられます。そして、実際のGHG排出量の少ない製品重視したポートフォリオの変更に対して、3つの方法をご紹介します。

CO2削減目標を掲げたSBTの脱炭素とカーボンニュートラル

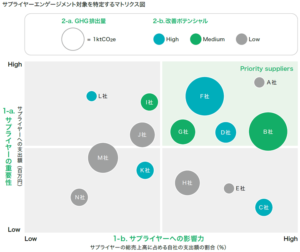

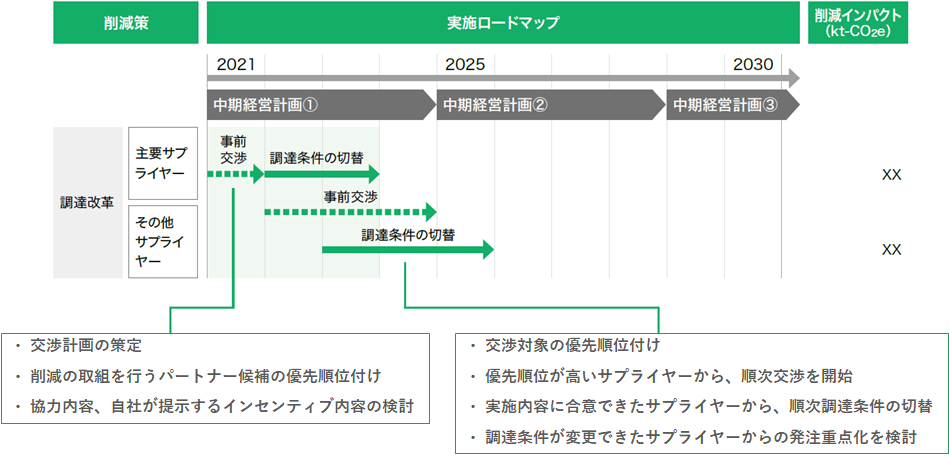

まずは、1つ目の「調達条件の変更」です。この場合、中・小のサプライヤー様はどの程度まで協力が得られるか若干不透明でありますから、経験のある大手サプライヤーさんと協力をしつつ、状況を見極めながら検討を進めていく、ということになるかと思います。まずは、主要サプライヤー様に対して、調達条件の切り替える前に、事前の交渉を行う必要があり、そこでは計画を策定して、削減取り組みを行うパートナー候補の優先順位づけを行い、その後に協力内容や自社が提示するインセンティブの内容を検討していくことになります。

そして、使用サプライヤーさんが調達条件の切り替えを行うことになりますと、平行してその他のサプライヤーさんにも事前交渉を行い、切り替えを流していくことになります。その時も、交渉対象の優先づけを行い、優先順位が高いサプライヤー様から順次交渉を開始して、調達条件の切り替えを行って、変更できたサプライヤーから発注の重点化を検討する、ということなどもあるかもしれません。このように、調達条件の変更ということが1点挙げられます。

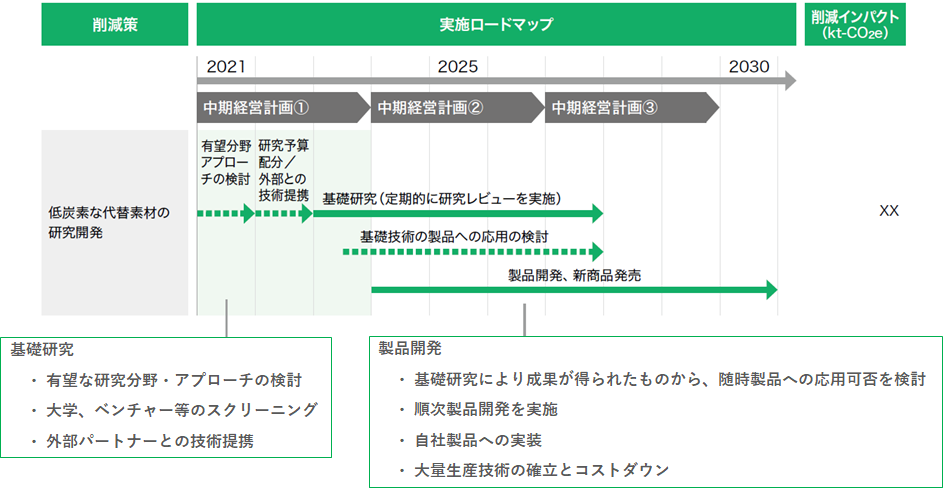

2つ目として、「代替素材の研究開発」ということも挙げられます。この場合には、代替材料の研究開発をまずは自社として進めるべきなのか、を検討する必要があります。その場合、大学の研究成果や大学ベンチャー企業などの利用の活用なども、検討に入れておくといいかもしれません。

まずは、有望分野のアプローチの検討ですとか、外部との技術連携を模索していく中で、基礎研究としては、有望な研究分野、アプローチの検討、または、大学・ベンチャー等をスクリーニングする、外部パートナーとの技術連携、などを模索していくということが挙げられます。

また、実際の製品開発のステージにおいては、基礎研究により成果が得られたものから、随時製品への応用可否を検討ですとか、または、順次製品開発を実施、自社製品への実装、さらには大量生産技術の確立とコストダウン、に向けて進めていくのが良いかもしれません。

また、3つ目の方法としては、「部署間連携による組織的な取り組み」を行って、環境視点からPDCAを確実に回していくということが挙げられます。取締役会などで承認が得られた後、その計画を各部門のところまで落とし込んでいき、現場で実行することによって削減し、その結果をきちんとチェックをして、それを評価して次のアクションにつなげていく、などの脱炭素経営という視点からのPDCAサイクルを組織横断的に確実に実施していく、ということが挙げられます。

このようにして、環境対応を行っていくわけですけれども、さらに最も重要なことは、こういった取り組みや成果を社会に情報発信していく、ということが求められていきます。

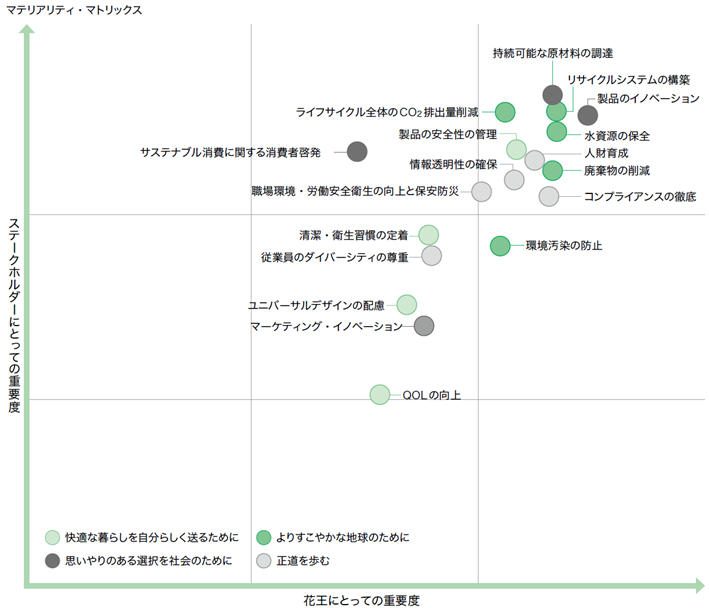

実際に、このような脱炭素経営に関する情報開示というのが盛んに行われつつあり、ここでは花王株式会社の事例についてご紹介していきます。縦軸にはステークホルダーにとっての重要性、横軸には花王にとっての重要性、というマトリックスを用意しておいて、実際の取り組み事例についてマトリックス上にマッピングしていくわけです。そしてこの取り組みも、この四つの内容に区分して、色分けしているわけです。このような数多くの取り組み事例の中で、最も効果的な情報開示に相当するものは、ステークホルダーにとって重要度が高く、かつ、自社にとっての重要度も高い、この右上の領域に相当する取り組みを重点的に情報開示するということが挙げられます。そして、このよう情報開示をするに当たっても、説得力のある取り組みの発信、ということが求められていて、概ねここにある6つの流れに従って発信するのが良いとされています。

まず初めに、(1)自社のパーパス、ビジョン、ミッションを明確にして、それに向けた (2)戦略、そこから (3)取り組むべき重要な課題の特定をして、(4)具体的な削減策に落とし込む、という流れです。そして、その時の (5)取り組みの成果をきちんと発信して、その (6)財務面への効果をきちんと開示するというように、このようなストーリー性を持った情報発信というのが非常に説得力を持つ情報開示となるわけです。そして、ここで取り組んでる成果というのは非財務情報になるわけで、GHG排出量などの情報ですけれども、それが具体的な財務面へ、どのような効果があるのかということは、難しいケースが多いかもしれません。

例えば、日本における環境保全対策に伴う経済効果として、この収益というのは、この表のような推移を示していくなどの事例がありますが、もしこの非財務情報の発信から財務面への効果までつなげることができると、より効果的で説得力のある情報開示になるかもしれません。

ここまでが、GHG排出削減の取り組みの方法について、SBTを活用した脱炭素経営の概要についてお話しいたしました。次に、他の情報開示の方法として「CDP」をご紹介致します。

SBTによる脱炭素とカーボンニュートラルについて総括

- 中期経営計画の見直し:

- 事業ポートフォリオの見直しを行い、自社の環境効率性向上を目指す。

- ステークホルダーの脱炭素化の意向や期待を把握するモニタリングが重要。

- 事業状況の確認:

- 各事業の排出量、収益、成長見込み、社会的意義、低炭素代替手段の有無を確認。

- 基準の設定とポートフォリオ変更:

- 体制を整え、代替品への転換を進める。

- 顧客への代替の働きかけを行う。

- 追加施策の具体例:

- 調達条件の変更:

- 大手サプライヤーと協力し、削減取り組みを行うpartners候補の優先順位を設定。

- 調達条件の切り替えに向けた交渉を実施。

- 代替素材の研究開発:

- 自社で代替材料の研究開発を進め、大学やベンチャー企業との技術連携を模索。

- 新しい材料の実用化を検討。

- 部署間連携による組織的な取り組み:

- PDCAサイクルを確実に回し、削減策を各部門に落とし込み、現場で実行。

- 調達条件の変更:

- 情報発信の重要性:

- 取り組みや成果を社会に情報発信することが求められる。

- 事例を通じて、ステークホルダーにとっての重要性を考慮した情報開示が強調される。

- 効果的な情報発信の流れ:

- 自社のパーパス、ビジョン、ミッションの明確化

- 戦略の策定

- 重要な課題の特定

- 具体的な削減策の実施

- 取り組みの成果を発信

- 財務面への効果の開示

- 非財務情報と財務面への効果:

- 環境保全対策からの経済効果を示し、非財務情報発信が財務面にどのように関連するかをつなげることが効果的。

このように、GHG排出削減を進めるための具体的な取り組みと、その情報発信の重要性が強調されています。