SBT認定とそのメリットについて解説

メリットがある中小企業向けSBT

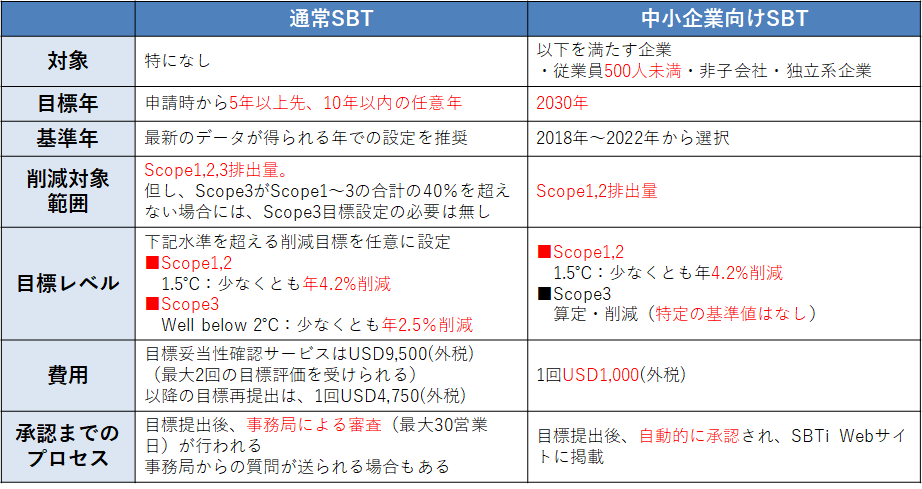

SBTの認定基準についてです。通常のSBTと、もう一つの中小企業向けSBTの二つがあります。一般に、通常SBTの場合の認定基準というのは、目標とする年が申請時から5年先、10年以内の任意の年、になってるのに対して、中小企業向けSBTは、2030年を目標とする年と設定されています。また基準となる年は、通常SBTの場合、最新のデータが得られる年での設定を推奨されているのに対して、中小企業向けSBTの場合は、2018年から2020年のなかから選択することになっています。

特に、大きな違いは削減対象の範囲で、通常SBTの場合には、Scope1、2、3の排出量が削減の対象になることに対し、中小企業向けSBTの場合には、Scope1、2の排出量のみが対象となります。また、その目標レベルというのは、通常SBT、中小企業向けSBT、ともにScope1、2では、1.5℃水準、少なくとも年4.2%の削減レベルが求められるのに対して、通常SBTの場合には、Scope3として2℃を十分に下回る水準、つまり少なくとも年2.5%の削減を目標と設定されるのに対して、中小企業向けSBTの場合には、そもそもScope3は削減の対象範囲外であることから、その排出量の算定はするものの、その際の特定の基準値は設けてありません。

また、費用についても、中小企業向けSBTの場合には、大幅に安く設定されていることが特徴です。さらに、認証までのプロセスとして、通常SBTの場合には目標設定後、事務局による審査があるのに対して、中小企業向けSBTの場合には、目標提出後に自動的に承認されて、SBTイニシアティブの各サイトに掲載されることになります。このように、中小企業向けには条件が緩和されたSBT認定制度があることになります。そこで、この中小企業向けSBT認定に向けたその準備と、認定を受けた後の運用方法についてご紹介したいと思います。

まず初めに申請の準備ですけれども、目標の設定を行います。これは、Scope1、2に対して、1.5℃水準、少なくとも年4.2%の削減、それを2030年までのGHG削減計画として設定を行っていきます。その後CO2の算定を行い、その削減の診断をすることによって、CO2削減のロードマップを作成していきます。おおむね、ここまでのところで半年ほどを想定しています。その後、SBT認証を取る手続きになり、ここから非常に重要なステップとなってるわけで、本格的な脱炭素経営を運営していくことになります。このことによって、サプライチェーンの一端を担う欠かせない存在として、価値提供をしていくことになります。それでは、実際にこのSBTの目標の設定の仕方について解説していきたいと思います。

SBT認定とそのメリット及びカテゴリー

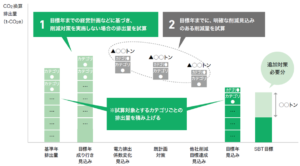

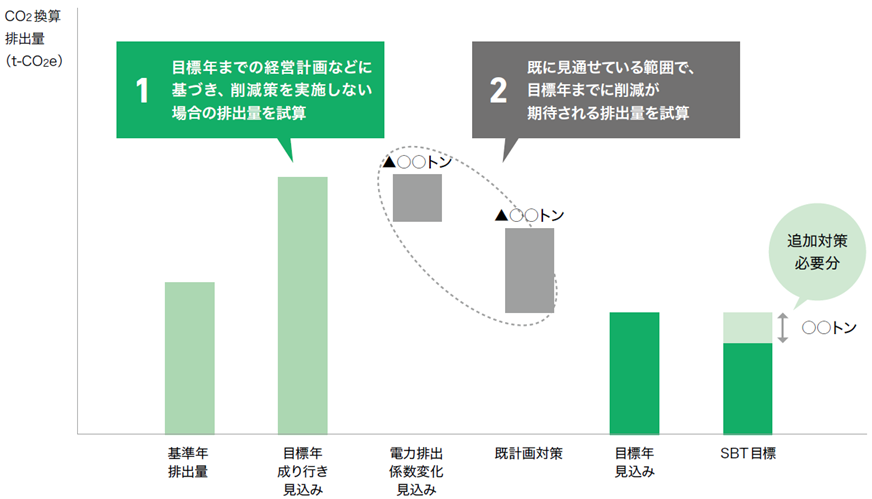

中小企業の場合には、Scope1、2について、その目標値を設定していくことになります。まず、基準年の排出量を設定します。中小企業向けSBTの場合には、2018年から2020年の間で選択することになります。この排出量に対して、目標とする年、中小企業SBTの場合には2030年ですが、その時に、削減実施策を何もしない場合のレベルを見込みとして算出しておきます。

このレベルに対して、最終的なSBT目標というのは、中小企業向けSBTの場合、Scope1、2のみで、1.5℃水準、少なくとも年4.2%の削減ということから、このCO2排出量を算出することができます。ここに目指して、実際の削減計画を立てていくことになります。そうすると、このなりゆきの見込みに対してこの施策を実行していくことによって排出量が削減されて、その結果、目標とする年に見込まれる排出量を算出することができます。

しかし、ここでもし設定したSBT目標に対してこの見込み通りに達成しなかった場合、その不足しているギャップ分に対して追加の対策を立てて実行する必要があるということになります。SBTの目標設定は、このようにして計画・実行されます。それでは実際の事例として、大企業の場合についてその一例を見てみることにしましょう。

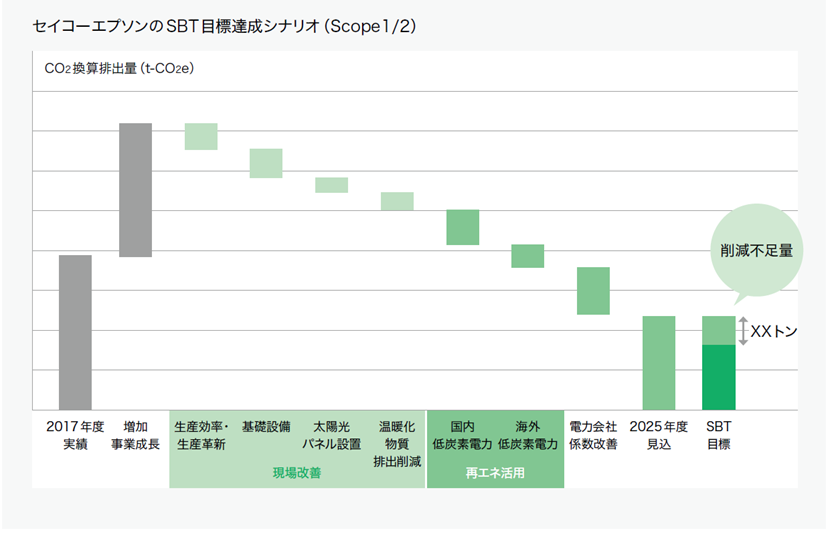

これは、セイコーエプソン株式会社の事例です。まず初めに、基準の年として2017年を取ってあります。そして、対策を何も打たない場合、この目標の年では大企業ですから5から10年以内の任意の年であり、2017年から8年後の2025年度を目標の年としており、その2025年の目標の年に何の対策もしない場合のCO2の排出量の見込みをここに記してあるわけです。

そこから、対策を打つことによって最終目標に向かっていくわけですけれども、その際の施策としてここでは二つ、「現場改善」と「再生エネ活用」、この2つで考えているようです。そうすると、何もしなかった成り行きに対して、現場改善をしていくことによって削減し、さらに再生エネ活用によって、最終的に2025年度にはここに示されているレベルになると見込まれているわけです。そうするとこの場合には、最終的なSBTの目標に対してこの差分の未達のギャップ分があることになります。この不足分に対して、新たな追加施策を立てて実行する必要があるということになります。それでは、この不足分についての追加施策を次に考えていきましょう。

総括:SBT認定とそのメリットについて解説

- SBTの種類:

- 通常のSBTと中小企業向けSBTの2種類が存在。

- 認定基準の違い:

- 目標年:

- 通常SBT: 申請から5年先または10年以内の任意の年。

- 中小企業向けSBT: 2030年を目標年に設定。

- 基準年:

- 通常SBT: 最新のデータが得られる年。

- 中小企業向けSBT: 2018年から2020年の年の中から選択。

- 削減対象の範囲:

- 通常SBT: Scope1、2、3の全ての排出量が対象。

- 中小企業向けSBT: Scope1、2の排出量のみが対象。

- 目標レベル:

- 通常SBT: Scope3として2℃を十分に下回る水準(年2.5%の削減)。

- 中小企業向けSBT: Scope3は数値設定の対象外。

- 費用面:

- 中小企業向けSBTの費用は大幅に低く設定。

- 認証プロセス:

- 通常SBT: 目標設定後、事務局による審査。

- 中小企業向けSBT: 目標提出後に自動的に承認。

- 目標年:

- 準備と運用:

- 目標設定: Scope1、2に対して1.5℃水準、年4.2%の削減を設定し、2030年までのGHG削減計画を立案。

- CO2算定と削減診断: CO2の算定を行い、削減ロードマップを作成。

- ギャップ対策:

- 設定したSBT目標に対して未達の場合、追加施策を検討し実施する必要がある。

このように、SBTの認定基準は企業の規模に応じて異なり、中小企業向けには認定の条件が緩和されています。

また、具体的な目標設定とその運用方法が、企業におけるGHG排出削減に向けた重要なステップとなっています。