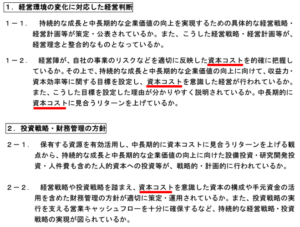

資本コスト計算するために、株主資本コストを考える

株主資本コストと資本コスト計算に向けた資本コスト率との関係

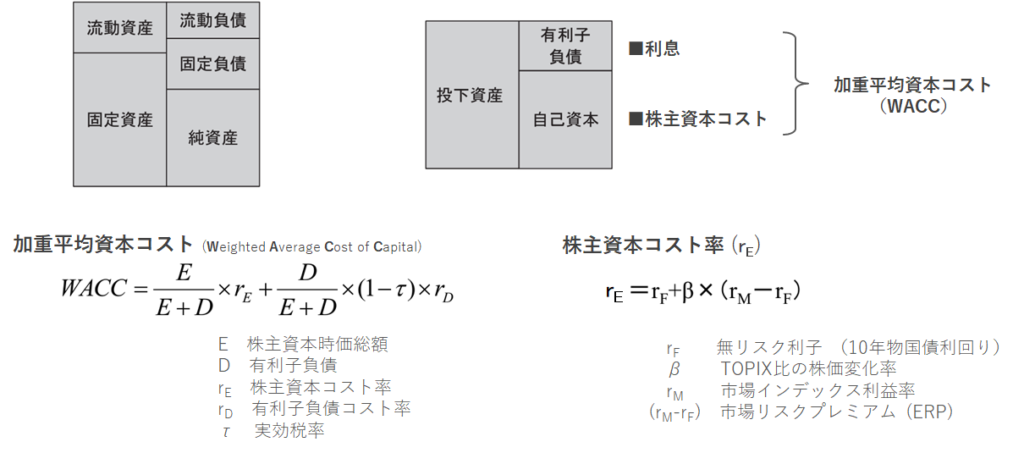

はじめに、資本コストの中でも投資家からの視点に最も近い、加重平均資本コスト、WACCについてご紹介いたします。左のBSの図をご覧ください。このBSの中で、右側が資金の調達方法についてで、左側がその運用結果として理解することができます。この中から事業投資に費やされた投下資産について取り出しますと、中央に示したような図となり、銀行からの借入などにより調達した有利子権利と、株主などから調達した自己資本とからなります。これらから資金を調達するためには、コストがかかっています。これが資本コストと呼ばれているものです。例えば有利子では、銀行の利息がコスト相当します。また、自己資本では株主資本コストがかかっており、例えば配当が相当します。更に加えて、株主は将来の企業価値向上に基づいたリターンを期待しており、この分も資本コストになります。このような株主が期待している分を見積もったものが、株主資本コスト率と呼ばれているものです。

少し詳しく見ていきますと、この株主資本コスト率(rE)は、図にあるような計算式で計算することができます。ここでrFとは、無リスク利子と呼ばれているもので、経済は時間とともに成長する前提ですから、その市場とともに成長していく値上がり分がまずあります。その割合は、通常10年物国債利回りで考えることが一般的です。そのrFに加えてβがあり、これはTOPIXで見た場合の各社の株価変化率を表しているものです。この値は、すでに計算されているものを活用することが便利です。そこに(rM-rF)が掛かっており、このrMは市場インデックス利益率と呼ばれているもので、これは市場の成長の利益率を表しているもので、あくまでも推定値となるものです。そして、この利益率と先の無リスク利子との差を取ったものが、市場リスクプレミアム(ERP)と呼ばれているもので、実質的な投資家が期待するリターンを意味しています。この市場の成長に合わせた実質的なリターン分に、各社の係数を掛け合わせたものに、この無利子を加えたものが株主資本コスト率と呼ばれているものになります。

株主資本コストについて資本コスト計算が欠かせない、WACC計算

そして、この利息と株主資本コストの合計が、加重平均資本コスト(WACC)と呼ばれているものです。 このWACCというのは、単純にこの2つのコストを足し合わせるだけではなくて、全体の中で有利子負債に関わるコストの割合について重み付けを行い、また株主資本コストについては、同様に全体に対して自己資本に関わるコストの割合を重み付けして、それぞれ算出されたコストの合計が加重平均資本コストになっています。同様に有利子負債に関する2つ目の項に関しても、全体に占める有利子負債の割合を掛けているわけで、分母が全体を表していて分子はその中の有利子負債の分となっています。但し有利子負債に関しては、実効税率(τ)が掛かっています。τは主には法人税を表しており、(1-τ)ですから税引き後を意味しています。以上より、これらの和としてWACCが求められてるわけです。

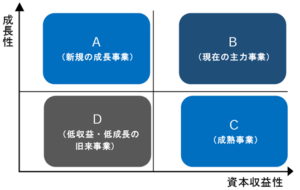

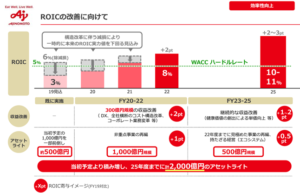

このような資本コスト、具体的にはWACCを意識した経営がコーポレートガバナンス・コードで指摘されているわけです。そこで、この資本コストであるWACCを生かした事業設計を行うためには、この資本コスト率を上回る資本利益率を目指さなければなりません。続いてはこの利益率について、ここで得られたコスト率と合わせて総合して考えた経営設計を解説してまいります。

資本コスト計算と株主資本コストの総括

- 投資家の視点から最も関係が深い資本コスト: 加重平均資本コスト(WACC)

- 資本コストの概要:

- 企業の資金調達方法に関連し、借入金の利息や株主資本に対する期待リターンがコストとなる。

- 株主資本コストは、株主が期待する企業価値の向上に基づくリターンも含む。

- 株主資本コスト率(rE)の計算方法:

- 無リスク利子(rF)、市場インデックス利益率(rM)、そして市場リスクプレミアム(ERP)が関与。

- rFは、通常10年物国債利回りを用いる。

- βは各社の株価変化率を示し、RMは市場全体の成長利益率を示す。

- 加重平均資本コスト(WACC)の計算:

- 有利子負債のコストと株主資本コストのそれぞれに重み付けをして、その平均により計算する。

- 有利子負債のコストと株主資本コストのそれぞれに重み付けをして、その平均により計算する。

- コーポレートガバナンス・コードでは、資本コストを意識した経営を求めている。

- WACCを生かした事業設計においては、資本コスト率を上回る資本利益率を目指す必要がある。