TNFD開示指標とTNFD指標と目標について

TNFD開示指標と目標の評価について

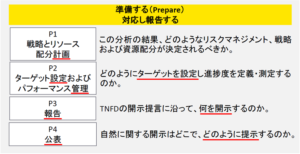

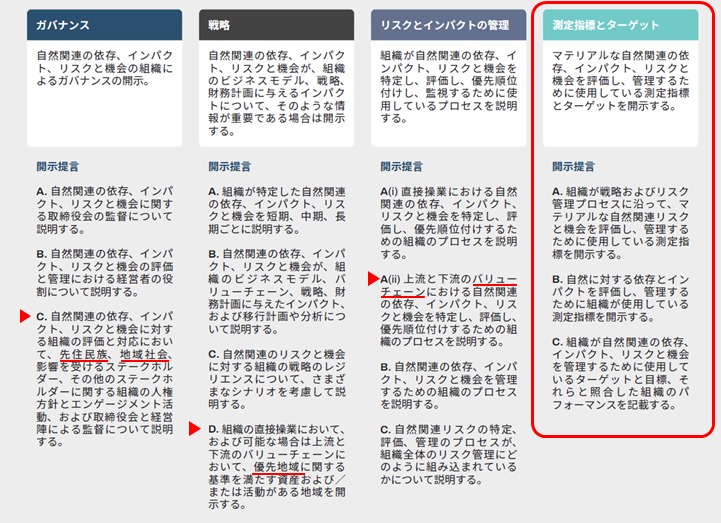

続いて、最後の4つ目である「測定指標とターゲット」についてご紹介いたします。ここの開示提言は3つあります。

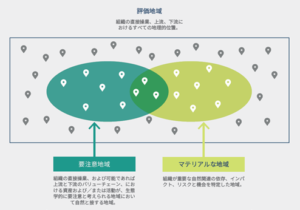

ここでは、「マテリアルな依存とインパクト」、「リスクと機会を評価・管理する測定指標」、「ターゲットなどを開示」、となっています。より具体的な内容に踏み込んでいます。投資家などのTNFD利用者は、設定されたターゲットに対する進捗状況や、依存とインパクト、リスクと機会をどのように測定、監視しているのかなどに、関心があるとしています。そしてこの情報は、組織の現状と見込みのリターン、現在及び将来の財務的義務を果たす能力、課題の管理、進捗状況の評価に役立つとされています。それではこれを念頭に、開示提言を見ていくことにしましょう。

開示提言A. ですけれども、これは「リスクと機会、これの評価、管理する測定指標の開示」となっています。例えば、戦略Aに記載されているリスクと機会に関する指標を測定指標の開示、または別紙1に記載の全てのグローバル中核リスクと機会、セクター中核リスクと機会の測定指標、これらは別紙1に記載されているわけですけれども、これについてはこの後に解説することにします。または、その他の測定指標として別紙2への追加開示指標と測定指標、これについてもこの後に別紙2の解説をしたいと思います。そして、必要に応じてリスクと機会の大きさを正確に反映する独自の評価指標、これを用いても良いとされています。このようにA.はリスクと機会についてでした。

開示提言B. は「『依存とインパクト』を評価、管理する測定指標の開示」となっています。これについても、先のA.の場合と同じように、戦略Aに記載されている依存とインパクトですとか、別紙1や別紙2を参考にして、これらを管理する測定指標の開示が推奨されています。

開示提言C. ですが、これらの「依存とインパクト、リスクと機会を管理するためのターゲットと目標、パフォーマンスを記載」、という内容になっています。進捗のところがメインとなり、例えば、ターゲットの定量化、パフォーマンスの監視に使用した測定指標ですとか、測定指標の目標数値、基準年とレベル、達成までの期間、などの情報を開示することが推奨されています。それでは、ここで測定指標について、別紙1と2の紹介をしたいと思います。

TNFD開示指標と目標の測定について

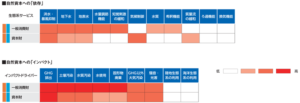

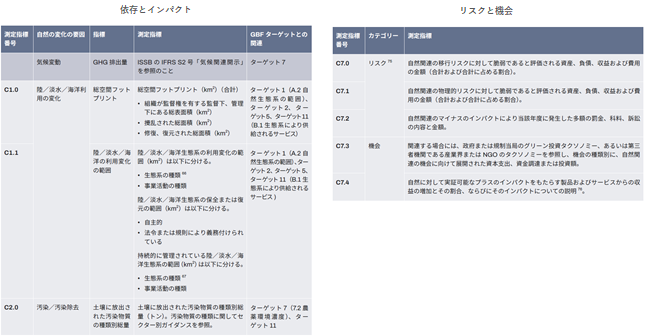

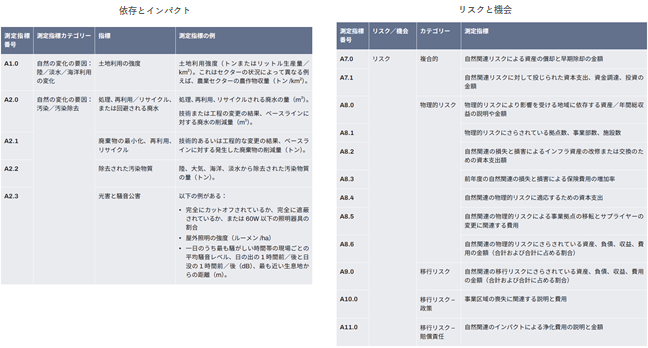

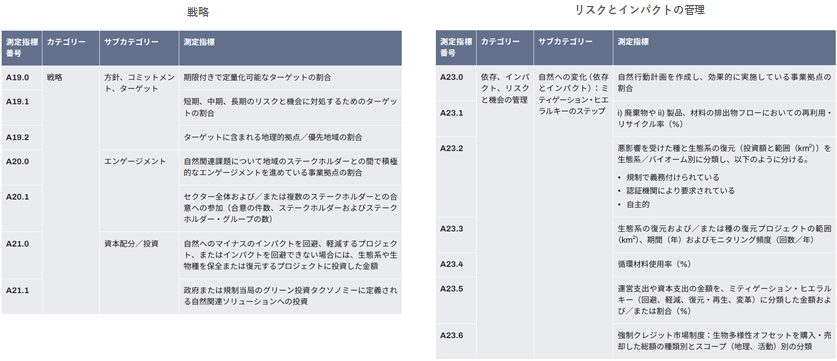

ここでは、自然関連財務情報開示タスクフォースの提言と題したTNFDのガイダンスを引用して紹介しているわけですけども、その巻末に別紙1、別紙2という一覧表が載ってあります。ここには、開示指標として2種類があり、「グローバル中核開示指標」というものが別紙1に載っていて、その後に「グローバル追加開示指標」として別紙2にまとめられています。このグローバル中核開示指標というのは、この文字通りで、インパクト要因に関連した指標となっていて、依存とインパクト経路の中で検討されるべきものと記載されています。

これは、昆明モントリオール生物多様性枠組の中の2030年ミッションで、その中には13個のターゲットが設定されていました。そのうちのターゲット15番目に対応している内容となっており、これは先にも説明した内容で、ビジネスの影響評価と開示に関するものです。これが中核開示指標と呼ばれているものになっています。これについて、依存とインパクトについては表が記載されており、同様にリスクと機会についても提示されています。ここに書いてあるのはその表の一部であり、実際にはたくさんの指標と測定指標が一覧として記載されています。これを用いるという事が推奨されているわけです。

さらには、グローバル追加開示指標というのが、別紙2に記載されていて、これは組織の状況に応じて課題を最も表すために推奨される測定指標、と位置付けられています。これについても、依存とインパクト、リスクと機会について、一覧表として記載されています。

このグローバル追加開示指標ですけれども、ここの測定指標、戦略やリスクとインパクトの管理の提言についても、追加開示指標として一覧として記載されています。ここでは、企業の独自のビジネスモデルや報告内容ごとに、測定可能な指標を検討することを推奨する、と記載されていて自然関連課題に対する対応に関する指標とお考えください。それでは、具体的な好事例について見ていくことにしましょう。

好事例を紹介

ここに示しているのは、東京海上ホールディングスのTNFDレポートです。ここでターゲットとしているのは、約款について紙ベースのものからウェブベースに置き換える、という事をターゲットにしているようです。そして、その時の測定指標の一覧がこの年度ごとに記載されてまとめられています。

例えば、ウェブ役職件数ですとか、それに伴った比率、そこから紙使用削減量、というのを測定指標としてまとめられています。さらには、マングローブ植林面積や植林による年間CO2固定量ですとか、アマモの保全再生活動、さらには高知県で森づくり事業を行っているようですけれども、そこでの年間CO2吸収量などのようなものが、ターゲットとして測定指標一覧となっているわけです。これらをさらにまとめたものとして、紙使用量、水使用量、廃棄物排出量などがまとめられている内容となっています。

ここまでがTNFDの開示提言の概要となります。この内容はTNFDの骨子となり、これに沿ってまとめることによって、投資家などの利用者に事業が与える自然関連課題への対応について説明していくことになります。この内容を基本として、さらに追加ガイダンスとして、LEAPアプローチという手法に基づく開示が推奨されています。続いては、このLEAPアプローチについてご紹介して参ります。

TNFD開示指標とTNFD指標と目標について総括

- 開示提言の概要: 「測定指標とターゲット」に関して3つの提言A、B、C、が示されている。

- 目的:

- マテリアルな依存とインパクト、リスクと機会を評価・管理するための測定指標とターゲットの開示が求められている。

- 投資家は設定されたターゲットに対する進捗状況や測定・監視方法に関心を持つ。

- 提言A: リスクと機会を評価・管理するための測定指標の開示

- 戦略Aに記載されているリスクと機会の測定指標を開示することが求められる。

- 用いられる独自の評価指標も許容される。

- 提言B: 依存とインパクトを評価・管理するための測定指標の開示

- 戦略Aと同様に、依存とインパクトに関連する管理測定指標の開示が推奨される。

- 提言C: ターゲットとパフォーマンスの説明

- 依存とインパクト、リスクと機会に関するターゲットの定量化やパフォーマンスの監視方法に関する情報の開示が推奨。

- 別紙の紹介:

- 別紙1: グローバル中核開示指標が記載されており、インパクト要因に関連する指標がまとめられている。

- 別紙2: グローバル追加開示指標が記載され、組織の状況に応じた測定指標が提示されている。

- 好事例:

- 紙からウェブベースへの移行に関する測定指標の一覧が記載されている。

- その他の測定指標として、マングローブ植林面積、年間CO2固定量、森づくり事業におけるCO2吸収量などが挙げられている。

- まとめ:

- TNFDの開示提言に従って、投資家や利用者に自然関連課題への対応状況を説明することが目指されている。

- さらに、LEAPアプローチに基づく追加ガイダンスが推奨される。