TNFDにおけるガバナンスと戦略との関係について

TNFDのガバナンスと戦略とは

それでは、ここまでに得られた知見をもとに、TNFD提言について具体的に見ていくことにしましょう。まずは4つの開示項目のガバナンスについて、具体的な事例と合わせて紹介していきます。

まず、「ガバナンス」ですが、投資家などの自然関連財務情報開示の利用者というのは、その課題の監視、管理するためのガバナンスに関心があるとします。そこで、ここのガバナンスの開示は、自然関連の依存とインパクト、リスクと機会に関する組織のガバナンスを対象とした情報を開示することになります。それでは、まず初めに「A.取締役会の監督」ですけれども、これについては、例えば自然関連の依存とインパクト、リスクと機会について報告を受けるプロセスと頻度、または戦略、主要な行動計画などの見直し及び指導、組織の要績目標の設定、実施と要績のモニタリングなどが主要な内容と推奨されています。また、自然関連課題に関して権能を有する取締役会メンバーの人数ですとか、取締役会の審議を支援するために外部の専門アドバイザーや科学的アドバイザーなどの当該問題の専門家の利用なども含まれます。

次の「B.経営者の役割」ですけれども、依存とインパクト、リスクと機会について情報提供され、それらを監視するための統制と手順、となっています。そこでこれらの内容について、具体的な好事例を見てみることにしましょう。

TNFDのガバナンスと戦略の好事例

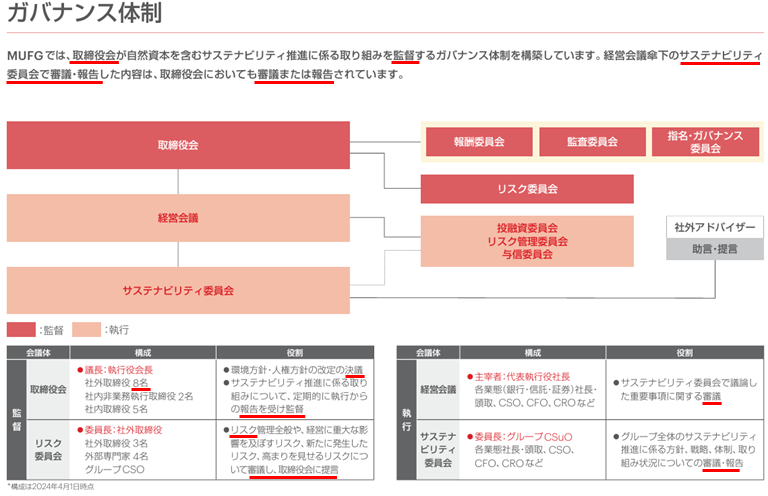

こちらにご紹介しましたのは、三菱UFJフィナンシャル・グループのMUFG TNFDレポートです。その中でガバナンスのところをこちらにご提示しております。そして、ガバナンス体制についてですけれども、取締役会が監督するガバナンス体制を構築しています。経営会議参加のサステナビリティ委員会で、審議・報告がなされている内容が記載されていて、実際にはこの図のような形になっています。この赤部のところが監督に相当するところで、オレンジ色のところが執行に関わるところです。

まずはこの取締役会に紐づく委員会として、報酬委員会、監査委員会、指名ガバナンス委員会、リスク委員会の4つがあります。そして、取締役会から降りてきて経営会議では投資委員会、リスク管理委員会、与信委員会などが紐づけられています。また経営会議にはサステナビリティ委員会が下位に位置付けられている組織構成となっています。そして、このサステナビリティ委員会には、助言提言をする社外アドバイザーがここに紐づけられている組織となっています。そして、これらの構成をまとめたのがこの下にある表になります。

例えば監督として、取締役会とリスク委員会がここでは挙げられていて、それぞれについて構成員のメンバー数が記載されています。そして役割として、取締役会では議決、報告を受け監督、などが記載されており、リスク委員会では審議し取締役会に提言、といったことが明記されています。同じように執行の部分でも、経営会議とサステナビリティ委員会がここに挙げられており、同じように構成メンバーと、その役割がまとめられています。これがガバナンス体制として記載されている内容となっています。

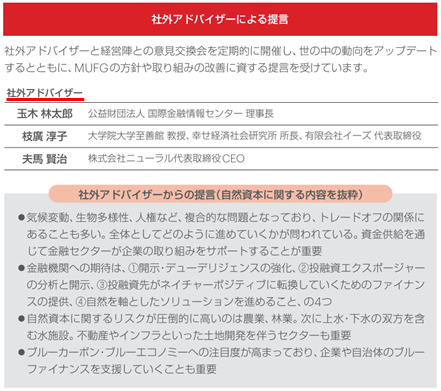

ここでは、この社外アドバイザーとして別に項目を設けていて、実際のアドバイザー3名をここに列挙してあり、そこから受けた提言の概要が上図に記載されている内容になっています。

C. 組織の評価と対応

それでは続いて、「C. 組織の評価と対応」についてです。ここの部分は、TCFDにはなくTNFDに特有の提言となっています。内容としては大きく2つで、「人権方針」と「エンゲージメント活動」です。人権方針というのは、先住民族と地域社会への人権、デューデリジェンスのプロセスが組み込まれているか、または自社やサプライチェーンを通じた人権へのインパクトのモニタリング、管理及び是正のプロセス、苦情処理も対応などが挙げられています。また、エンゲージメント活動についても、その目的、評価、解決策の発見、モニタリングの説明、などが記載されています。

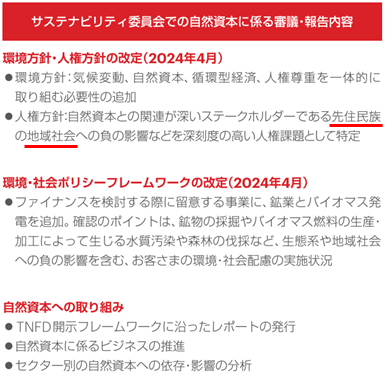

先ほどと同様に、具体的な事例を上図のように見てみますと、「サステナビリティ委員会での自然資本に関わる審議報告内容」と題して、環境方針、人権方針の改定がなされたようです。この人権方針のところで、自然資本との関係が深いステークスホルダーである先住民族の地域社会への負の影響などを、深刻度の高い人権課題として特定するということが行われたようです。

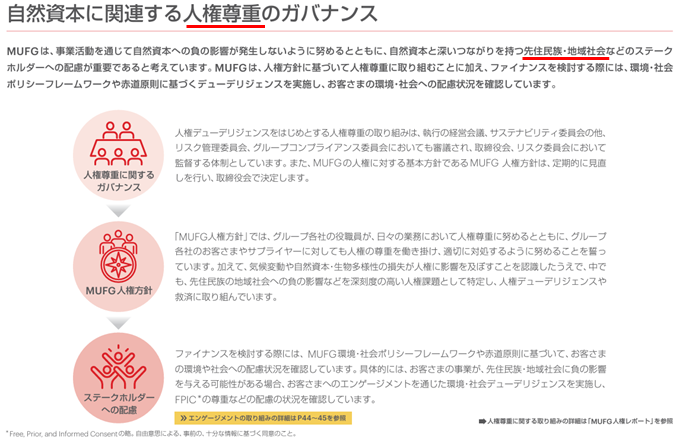

これについてより詳細な内容が上図のようにありまして、「自然資本に関連する人権尊重のガバナンス」これは「自然資本と深い繋がりを持つ先住民族・地域社会などのステークスホルダーへの配慮が重要であると考えています」と記載されています。具体的な方法としては、人権尊重に関するガバナンスを設定して、人権方針を定め、ステークスホルダーへの配慮を行う、といった流れで具体的に記載がなされています。これがTNFDに特徴的なガバナンス「C. 組織の評価と対応」についてです。

TNFDにおけるガバナンスと戦略との関係について総括

- ガバナンスに関する開示項目:

- A.取締役会の監督:

- 気候関連リスクと機会の監視体制を報告するプロセスと頻度の説明が求められる。

- 経営陣の役割、専門的アドバイザーの利用も含まれる。

- A.取締役会の監督:

- 経営陣の役割:

- 気候関連の依存、インパクト、リスクと機会に関する情報提供と管理を行うための統制と手順が設定される。

- 具体的な好事例:

- 取締役会が監督するガバナンス体制が構築されている。

- 経営会議参加のサステナビリティ委員会が審議・報告を行う。

- ガバナンス体制の構成:

- 取締役会下に報酬委員会、監査委員会、指名ガバナンス委員会、リスク委員会の4つがある。

- 経営会議においては投資委員会、リスク管理委員会などが存在。

- C.組織の評価と対応:

- TNFD特有の提言で、「人権方針」と「エンゲージメント活動」が含まれ、先住民族や地域社会への配慮が重要視されている。

- 人権方針の要素:

- 先住民族への人権、デューデリジェンスプロセス、自社やサプライチェーンの人権へのインパクトの管理が含まれる。

- エンゲージメント活動:

- 目的、評価、解決策の発見、モニタリングが重要な項目として設定されている。

- 実際の取り組みの例:

- サステナビリティ委員会において自然資本に関連する環境方針や人権方針の改定が行われた。