TCFDのシナリオとその種類とは

TCFDのシナリオ分析の種類

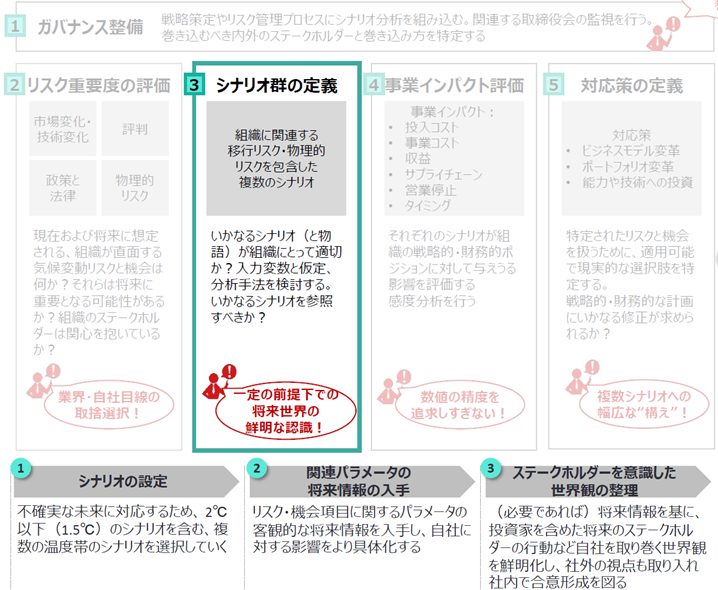

3つ目のシナリオ群の定義についてです。これは先ほどまでに行った重要度付けされた事業インパクトをもとにして、将来的に自社が受ける影響をシナリオ定義して整理するものです。これを行うためには、3つのプロセスを踏んで行っていきます。まずはじめに、シナリオの設定を行います。シナリオの設定というのは、既にいくつかありまして、その中で気温上昇を2℃未満に抑えるものや、1.5℃以下に抑えるものなどのシナリオが知られています。多くの場合は、そのようなものを選択して自社に適用していくということになります。そのシナリオの設定が行われた後、次に関連パラメーターの将来情報の入手を行っていきます。これは、重要度付けされた気候変動リスクと機会に対して、自社の将来の影響をより具体化するために、関連するパラメーターを検討していくことになります。それを受けて、最後に、ステークスホルダーを意識した世界観の整理を行っていきます。最終的に各シナリオに基づいた世界観を構築して、気候変動の問題に対応した自社の姿勢をステークスホルダーに向けて開示していくことになります。それでは、この3つのプロセスについて細かく紹介していくことにしましょう。

まずはじめに、シナリオの選択です。ここでは、既に公表されている様々なシナリオを参考にして、自社が目指す将来像をステークスホルダーに対して提示していくことを考えていきます。

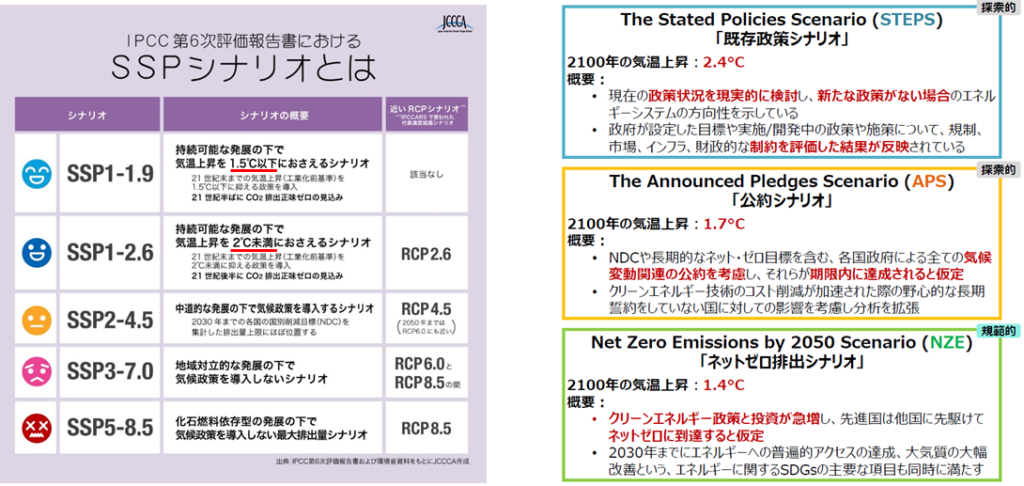

まず1つ目のシナリオですけれども、左側にあるSSPシナリオというものです。これは、IPCC気候変動に関する政府間パネルの第6次評価報告書の中で公表されたものです。シナリオとしては、ここにあるように5つが掲げられております。

その中で、ここで参考になるのはSSP1-1.9とSSP1-2.6に注目していくことになります。SSP1というのは、前提として『持続可能な発展の下で』ということになっています。その状況の中で、1.9というのは、気温上昇を1.5℃以下に抑えるシナリオというもので、2100年半ばまでにCO2排出量が正味0を見込んだシナリオとなっています。

もう一方の2.6というものは、気温上昇を2℃未満に抑えるシナリオになっていて、2100年後半までにCO2排出量正味0を見込んだシナリオとなっています。

他に参考になるシナリオとして、右側にあるようなものをご紹介したいと思います。1つ目は既存政策シナリオと呼ばれているもので、これは世界中の国々が今の政策に対して何も変更せずに、現状をそのまま進めていった場合のシナリオとなっています。この時の2100年の気温上昇は、2.4℃と想定しています。

さらに、ここから公約シナリオと呼ばれるものがあり、これは国際エネルギー機関IEAが既存政策に加えて、各国の気候変動に関わる公約を盛り込んだ場合のシナリオになっています。この場合、2100年の気温上昇は1.7℃を想定しています。

さらに、ここからネット0排出シナリオというものがあり、これは2050年にCO2排出量が正味0を達成した場合のシナリオとなっており、2100年の気温上昇は1.4℃と見込まれています。ちょうどこのシナリオが、SSP1-1.9と似たようなシナリオになっています。これらのシナリオを参考にして、自社において取り組んでいくことが行ないやすいと思われます。

多くの場合には、この1.5℃シナリオや2℃未満に抑えたシナリオ、そしてこういった施策に失敗した場合の4℃シナリオ、これらを採用する事例が多くなっています。自社の事業内容に合わせて複数のシナリオを選択して、これをもとに整理をしていくといったことになっていきます。それでは具体的な事例を見ていくことにしましょう。

TCFDシナリオの種類と分析の事例

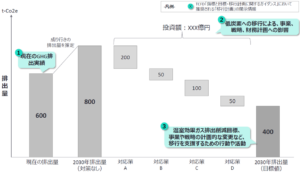

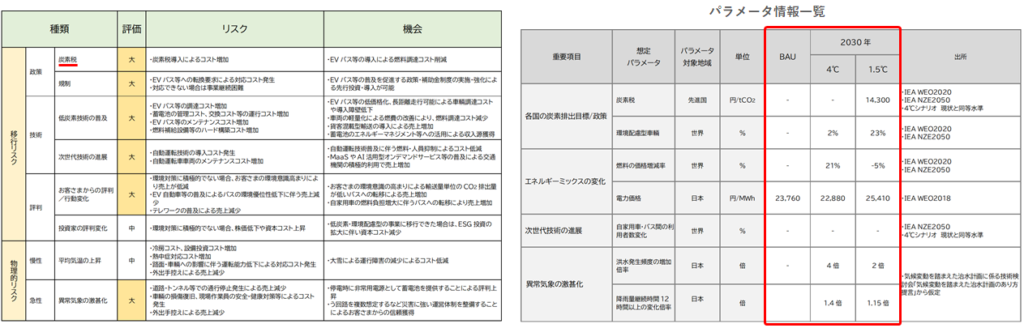

この左側に示してある図は、西日本鉄道株式会社におけるリスクと機会、これについてそのインパクトの重要度付けを行った表になっています。特に、バス事業についてまとめたものです。そのリスクとしては、炭素税、規制、炭素技術の普及、次世代技術の発展、など上げられており、そこに重要度付けがなされているわけです。例えば、1番上の政策リスクに含まれる炭素税について見てみると、リスクとしては炭素税導入によるコストの増加が想定されます。また炭素税による機会としては、EVバス等の導入による燃料調達コストの削減を見込んでいます。このような事業インパクトに対して、パラメーターを入手していきます。

これに相当するのが、右側に示しているパラメータ情報一覧に記載されているもので、炭素税、環境配慮型車両、燃料の価格増減率、電力価格、自家用車・バス間の利用者数変化、洪水発生頻度の増加倍率、降雨量継続時間12時間以上の変化倍率、などが想定されるパラメーターとなっています。こういったパラメーターの入手というのは、例えばIEA国際エネルギー機関が発行しているシナリオレポートからですとか、その他外部レポートや気候変動影響評価ツールなどから、該当するパラメーターを入手してくることになります。そして、それをもとに選択したシナリオから将来像を具体的に把握していくことになります。

例えば、炭素税の場合を見ると、CO2 が1トンあたり1.5℃シナリオで2030年を想定した場合、1万4300円になるということがシナリオレポートから入手することができます。同様にして、電力価格を見た場合、日本においてはMWh当たり、排出削減に向けた追加的な施策を見込まない場合には2万3760円に対して、4℃シナリオにおいて2030年には2万2880円、1.5℃シナリオの場合には2万5410円、というのがシナリオレポートによって見込まれています。というようにして、パラメーターを入手することによって将来の事業インパクトを具体的に把握していきます。

ここのバス事業においては、4℃シナリオの場合、軽油価格の上昇による大幅なコスト増加に対応することができないとしており、事業存続が危ぶまれる状態に陥る可能性があるとしています。それに対して1.5℃シナリオの場合には、炭素税の導入による大幅なコストの増加が懸念されますが、一方でEVバス等の導入でそれらをリカバリーできることから、売上増加の機会が得られると想定しています。このようにして、それぞれの事業において関係する事業インパクトに関連づくパラメーターを入手して、具体的に事業インパクトを把握していくということになります。

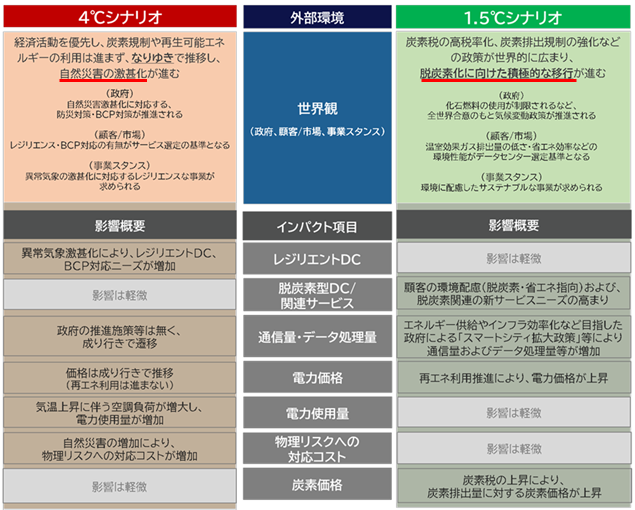

これを受けて、最後のステップですけれども、世界観の構築を行っていきます。ここに挙げているのは、CSK株式会社の事例です。こちらは東証プライム上場企業で、業種としては情報通信業になりますけれども、それらの世界観をこちらに示しているわけです。採用しているシナリオは、4℃と1.5℃です。その時の世界観としては4℃の場合、自然災害の激甚化が進んでいくということです。また1.5℃シナリオの場合には、脱炭素化に向けた積極的な移行が進むというものです。それに応じて、自社のインパクト項目であるリスクと機会ですけども、こういったものが整理されていて、それらに対してそれぞれのシナリオでの影響を整理しているものです。

例えば、1つ目のインパクト項目にはレジリエンスDCとありますが、このDCとはデータセンターの省略だということです。これは主力事業の1つとして上げられているそうですけれども、4℃シナリオの場合、異常気象激甚化によりレジリエントデータセンターの増加や、BCPこれは自然災害などに備えた事業継続計画のことで、そういった対応ニーズが増加するということが見込まれているそうです。

また、次の脱炭素型データセンターやそれに関連するサービスとしては、1.5℃シナリオの場合、顧客の環境配慮及び脱炭素関連の新サービスニーズの高まりが想定されているとしています。

通信量・データ処理量については、4℃シナリオの場合、政府の推進施策等はなく成り行きで遷移するのに対して、1.5℃シナリオの場合には、エネルギー供給やインフラ効率化などを目指した政府によるスマートシティ拡大政策等により、通信量及びデータ処理量等が増加すると見込んでいます。というように、それぞれのインパクト項目に対したシナリオによる影響が整理されているということです。

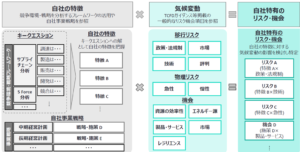

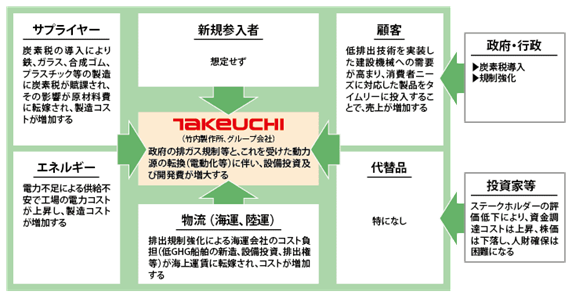

もう1つの事例ですけども、株式会社竹内製作所の事例をお示ししております。東証プライム市場に上場しており、業種としては機械になります。こちらの株式会社竹内製作所さんでは、4℃シナリオと2℃シナリオを採用しております。ここにお示ししているのは、そのうちの2℃シナリオのものになっています。そして、ファイブフォース分析をもとにした世界観の整理をしています。

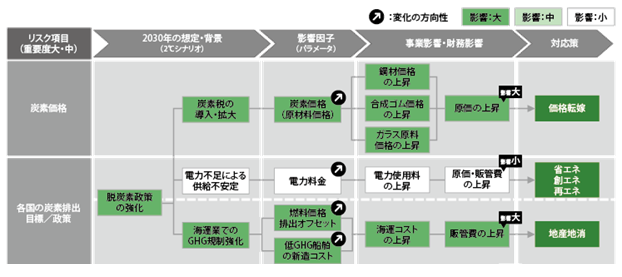

ファイブフォース分析というのは、自社を取り巻く5つの脅威について分析するフレームワークになっていて、その5つというのは新規参入、売り手、競合他社、代替品、買い手、の5つについて脅威を分析しているわけです。これに照らし合わせてみると、2℃シナリオでの2030年の世界観というものは、脱炭素政策が世界中で強化されることによって、化石燃料や原料、その他のコストの増加が見込まれると分析しています。

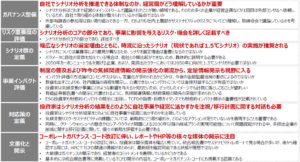

例えば、サプライヤーからは炭素税の導入によるコスト増、またエネルギーにおいては電力不足による供給不足によるコスト増、競合他社ではGHG排出規制強化によるコスト増、また顧客からは低排出技術の実装、などといったものによってコストの増加というものが示されています。そして、これに対する対応策についても検討しており、下の表にまとめてあります。

リスク項目としては、炭素価格ですとか各国の炭素排出目標政策ですとか、その他たくさんの項目が列挙してありました。その中で、2030年の2℃シナリオによる想定、その時のパラメーター、それがもたらす事業や財務への影響、そして対応策などについて一覧としてまとめられています。炭素価格について見てみると、炭素税の導入や拡大によって、パラメーターとしては炭素価格が増加するということになります。これを受けて、事業や財務への影響というのは、様々な原料の価格増加ということが引き起こされて原価の上昇を招き、それに対する対応策としては価格へ転嫁ということを想定しているそうです。このようなものがリスク項目他にもたくさんありますが、一覧としてまとめられているという内容になっています。

このようにして、シナリオ群を定義することによって、ステークスホルダーに対して自社を取り巻く世界観を整理して、提示するということが求められていくことになります。そのためには、気候変動リスクを自分事として、関係部署を巻き込んだ社内の合意形成を図ることが重要となってきます。続いては、4つ目の事業インパクト評価についてご紹介します。

総括:TCFDのシナリオとその種類とは

- シナリオ群の定義:

- 気候関連リスクおよび機会の重要度付けに基づき、将来的に影響を受けるシナリオを設定。

- 気候関連リスクおよび機会の重要度付けに基づき、将来的に影響を受けるシナリオを設定。

- シナリオ設定のプロセス:

- シナリオの設定:

- 既存の有名な気候シナリオ(例:1.5℃未満、2℃未満など)を選択して適用。

- 関連パラメーターの将来情報の入手:

- 気候変動リスクや機会に関連する将来のパラメーターを検討・収集する。

- ステークスホルダーを意識した世界観の整理:

- 各シナリオに基づいて、気候変動に関する自社の姿勢を含めた世界観を構築し開示する。

- 各シナリオに基づいて、気候変動に関する自社の姿勢を含めた世界観を構築し開示する。

- シナリオの設定:

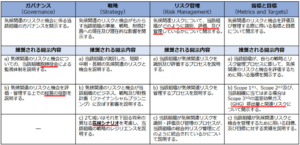

- 気候変動リスク:

- 移行リスク(政策・法規制、技術、市場、評判)と物理的リスク(急性および慢性)を考慮。

- 移行リスク(政策・法規制、技術、市場、評判)と物理的リスク(急性および慢性)を考慮。

- 気候関連機会:

- 環境変化に伴う新たな商機を特定し、事業運営にどう活用するかを考察する。

- 環境変化に伴う新たな商機を特定し、事業運営にどう活用するかを考察する。

- 企業の事業インパクト評価:

- リスクと機会の影響を事業に与える観点から評価し、定性的および定量的に整理。

- リスクと機会の影響を事業に与える観点から評価し、定性的および定量的に整理。

- 具体的な好事例:

- 炭素税や原材料の調達に関わるリスク、影響を受ける事業の例示があり、評価結果や対応策を文書化。

- 4℃シナリオと1.5℃シナリオを採用し、将来へのリスクと機会をセンシング。

- 2℃シナリオに基づいた世界観の整理とファイブフォース分析を実施。

- 結果の文書化と開示:

- 各ステップのシナリオ分析結果やリスクへの対応方針を文書化し開示。

- 各ステップのシナリオ分析結果やリスクへの対応方針を文書化し開示。

- ステークスホルダーとの合意形成:

- 気候変動リスクを自社の問題として捉え、関係部署を巻き込んだ合意形成の重要性。