TCFDのガバナンスと賛同企業

賛同企業が参考にするTCFDのガバナンスとガイダンス

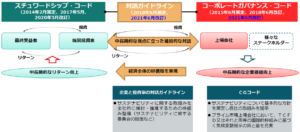

ここでは、改定されたコーポレートガバナンス・コードの基本原則2,基本原則3,基本原則4についてご紹介致します。

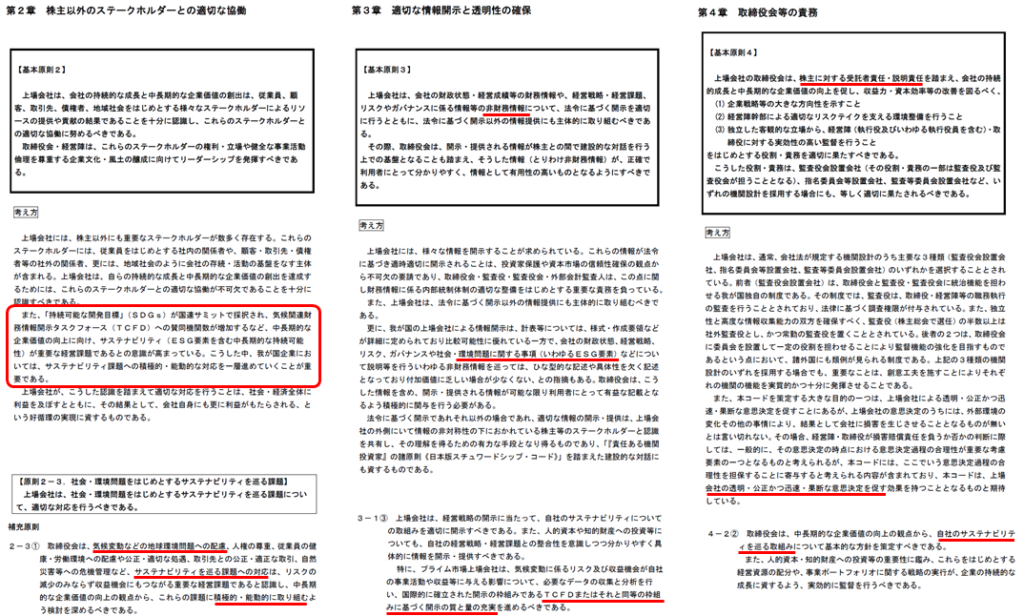

基本原則2は、株主以外の部分の内容になっており、主にステークスホルダーとの適切な協働という内容になっております。ステークスホルダーですから、従業員や顧客がそうですが、ここでは特にその取引先、サプライチェーンに着目して見てみましょう。この基本原則2に書いている内容の考え方の中で、株主以外の部分を指していることで、主にステークスホルダーとの適切な協働の原則になっています。それが太枠内に規定されているわけですが、この基本原則2の考え方の中にサステナビリティ課題に対して記述されています。赤枠内を見てみますと、『持続可能な開発目標が国連サミットに採択され、気候関連財務情報開示タスクフォース、TCFDへの賛同機関数が増加するなど、中長期的な企業価値の向上に向け、サステナビリティが重要な経営課題であるとの意識が高まっている。こうした中、我が国企業においては、サステナビリティ課題への積極的・能動的な対応を一層進めていくことが重要である』と記載されています。特に株主以外のステークスホルダーですから、顧客や従業員などを指しますが、ここでは特に取引先、サプライチェーンの視点から見ていくと、上場企業だけではなく、そのサプライチェーンに対してもサステナビリティ課題への積極的・能動的な対応を一層進めていくことが重要である、ということになります。この基本原則2に対して、中項目に相当する原則2-3では『上場会社は、社会・環境問題をはじめとするサステナビリティを巡る課題について、適切な対応を行うべきである』と記載されています。その具体的な方法が2-3 ① に記載されていて、『気候変動などの環境地球問題への配慮、サステナビリティを巡る課題への対応、このようなことに対して積極的、能動的に取り組むよう検討を深めるべきである』と記載されています。これを受けて具体的にどのように取り組み、その内容を開示を示していくのか、ということが次の基本原則3につながっていきます。

基本原則3は、開示に関するもので、『適切な情報開示と透明性の確保』に関するものです。ここの基本原則3では、非財務情報についても開示と透明性の確保を謳っています。その考え方ですけれども『環境問題に関する事項(いわゆるESG要素)』これが非財務情報の中の一つの要素として盛り込まれているわけです。そして、具体的な情報開示と透明性の確保の方法については、今回新たに追加されました3-1 ③ で明記されています。『上場会社は経営戦略の開示にあたって、自社のサステナビリティについての取り組みを適切に開示すべきである』ということから、具体的には、『国際的に確立された開示の枠組みであるTCFD、またはそれと同等の枠組みに基づく開示の質と量の充実を図るべきである』と明記されています。このTCFDの運営団体自体は、既に解散されてしまっていますが、その内容自体は有効で、その運用はIFRS財団に引き継がれて現在に至っています。従って、TCFDまたは同等の枠組みに基づく情報の開示は、そのまま現在も運用していくことができます。

基本原則4は、株主に対する責務を果たすために、取締役会について規定がされています。『上場会社の取締役会は、株主に対する受託者責任や説明責任』があるわけで、これに対して責任を果たしていく内容が謳われています。この考え方は、『上場会社の透明・公正かつ迅速・果敢な意思決定を促す効果』がある原則となっています。 具体的には、4-2 ② で、『取締役会は中長期的な企業価値の向上の観点から、自社のサステナビリティをめぐる取り組みについて基本的な方針を策定すべきである』と謳われています。これがコーポレートガバナンス・コードの中で、特にサステナビリティに関する原則についてです。そして、実際に上場企業がこれについてどのように運用しているのかについて、ご紹介していきたいと思います。

TCFDのガバナンスにおける賛同企業と義務化

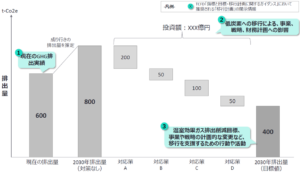

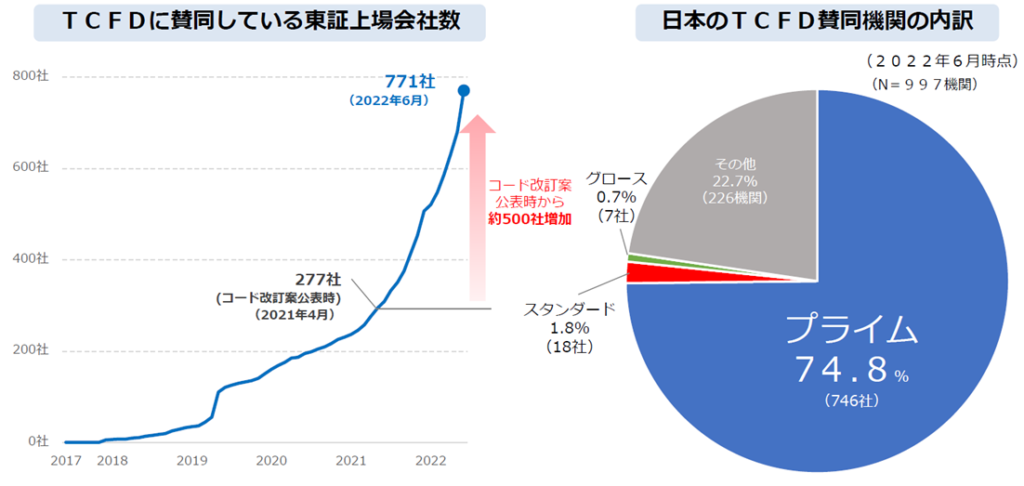

ここに記載されているのが、TCFDに賛同している上場会社数の推移ですが、コーポレートガバナンス・コードが改訂されたのが2021年ですが、そこからサスティナビリティの情報開示が盛り込まれたわけで、その時にはTCFDの利用が謳われていたわけです。これによって、2021年からTCFDを利用していた上場企業が277社だったのが、1年後の2022年には771社、約500社程度の大幅な増加が見られた運用状況になっています。これは、コーポレートガバナンス・コードの改訂によって、引き起こされたものと理解することができますし、またこのことによってTCFDの利用は世界各国の中でも日本が最も多い状況となっているわけです。そして、その日本におけるTCFDの賛同機関の内訳は、大よそ7割以上がプライム上場企業であり、スタンダード市場やグロース市場に上場している企業は、まだ低い状況になっています。それでは、このTCFD提言について内容を解説していきたいと思います。

TCFD ガバナンスと賛同企業について総括

- 基本原則2:

- 株主以外のステークスホルダーとの適切な協働に関する内容。

- 特に取引先やサプライチェーンに着目し、サステナビリティ課題への対応が重要。

- サステナビリティへの取り組み:

- 「持続可能な開発目標」が重要視され、気候変動への意識が高まっている。

- 上場企業は、サステナビリティ課題に積極的に対応すべき。

- 改訂されたガイドライン:

- 2021年に対話ガイドラインとコーポレートガバナンス・コードが改訂され、サステナビリティの取り組みが追加された。

- サステナビリティに関する委員会の設置が求められる。

- コーポレートガバナンス・コードの内容:

- 上場企業はTCFDや同等の国際的枠組みに基づく情報開示を充実させる必要がある。

- 上場企業はTCFDや同等の国際的枠組みに基づく情報開示を充実させる必要がある。

- TCFDについて:

- TCFDは企業の気候変動への取り組みを開示するための枠組みであり、内容はIFRS財団に引き継がれている。

- TCFDは企業の気候変動への取り組みを開示するための枠組みであり、内容はIFRS財団に引き継がれている。

- 基本原則4:

- 取締役会は株主に対する受託者責任や説明責任を果たす必要がある。

- 自社のサステナビリティ取り組みに関する基本的な方針の策定が求められる。

- TCFD賛同企業数の推移:

- 2021年からTCFD利用企業が277社から2022年には771社に増加。

- コーポレートガバナンス・コード改訂が背景にあり、日本はTCFDを活用した情報開示が進んでいる。

- TCFD賛同機関の内訳:

- 約7割以上がプライム市場上場企業であり、スタンダード市場やグロース市場の企業は低い状況。