コーポレートガバナンス・コードの改定について

改定されたコーポレートガバナンス・コードとは簡単に

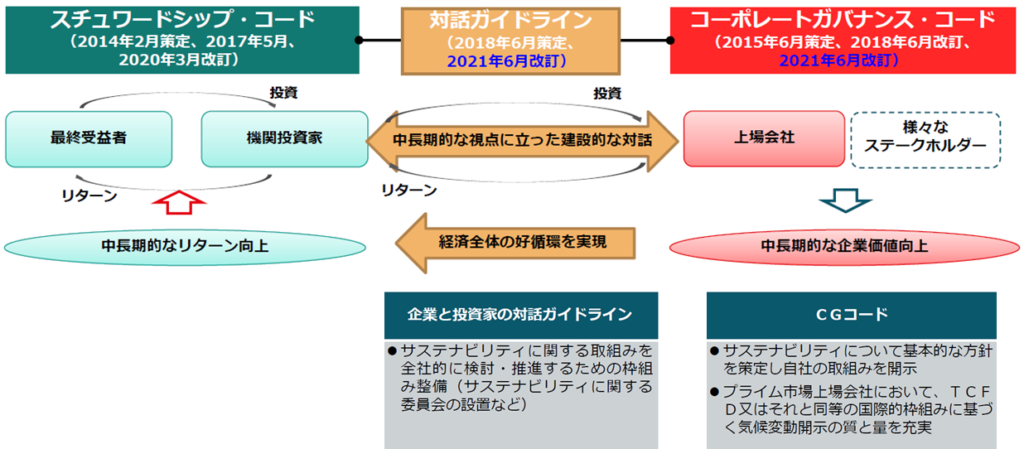

ここにあるのは、企業と投資家との関係の図になっています。特に上場会社については、機関投資家がその投資を受けて、大きなリターンを期待しているわけです。その時に、機関投資家は中長期的なリターンの向上を期待しているわけで、その期待に応えられるように、上場会社では中長期的な企業価値向上を図らなければなりません。このような関係の中で、それぞれの行動規範を律しているのが、機関投資家に対しては「スチュワードシップ・コード」、上場会社に対しては「コーポレートガバナン・スコード」となっております。更にこの両者の間を取り持って、中長期的な視点に立った建設的な対話をするための行動規範として、「対話ガイドライン」が策定されています。

近年では、中長期的な企業価値の向上を目指す取り組みの一つとして、環境課題、特に気候変動に関する問題が無視できない状況になっています。この課題に対して、上場会社はどの様に取り組んでいくべきなのか、に対して機関投資家の関心が近年非常に高まっているわけです。そのような情報も開示する必要が出てきており、2021年に対話ガイドラインとコーポレートガバナンス・コードが改訂することになりました。このときに、この改訂に伴って、サスティナビリティについての取り組みが、新たに追加されましたされることになりました。その内容としては多岐にわたりますが、特にサスティナビリティをめぐる課題への取り組みの中での改訂項目としては、対話ガイドラインとしてはサスティナビリティに関する委員会の設置などのような、サステナビリティに関する枠組みの整備が追加されております。

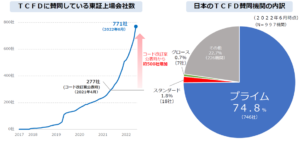

特に、ここで話題に挙げるコーポレートガバナンス・コードに関しては、この改訂において、サスティナビリティに関する基本的な指針を策定し、自社の取り組みを開示することや、プライム市場上場会社に関して、TCFDまたはそれと同等の国際的枠組みに基づく気候変動開示の質と量を充実することが、盛り込まれることになりました。このTCFDというのは、企業の気候変動への取り組みや、その状況の情報開示のための枠組みのことで、このTCFDの運営組織は既に解散されてしまいましたが、その内容は今にも引き継がれており、 IFRSサステナビリティ開示基準としてTCFD提言は現在でも活用することができます。そしてこのコーポレートガバナンス・コードは、上場企業においては義務化しております。特にコンプライ・オア・エクスプレインと規定されていて、上場企業ではコンプライ(遵守)しなければなりませんが、オア・エクスプレイン、もし何らかの事情があり、その情報開示ができない場合にはその理由を説明しなければならない、としてコーポレートガバナンス・コードは義務化されているわけです。それでは、このコーポレートガバナンス・コードの中身についてご紹介したいと思います。

コーポレートガバナンス・コードの改定を金融庁による基本原則から見る

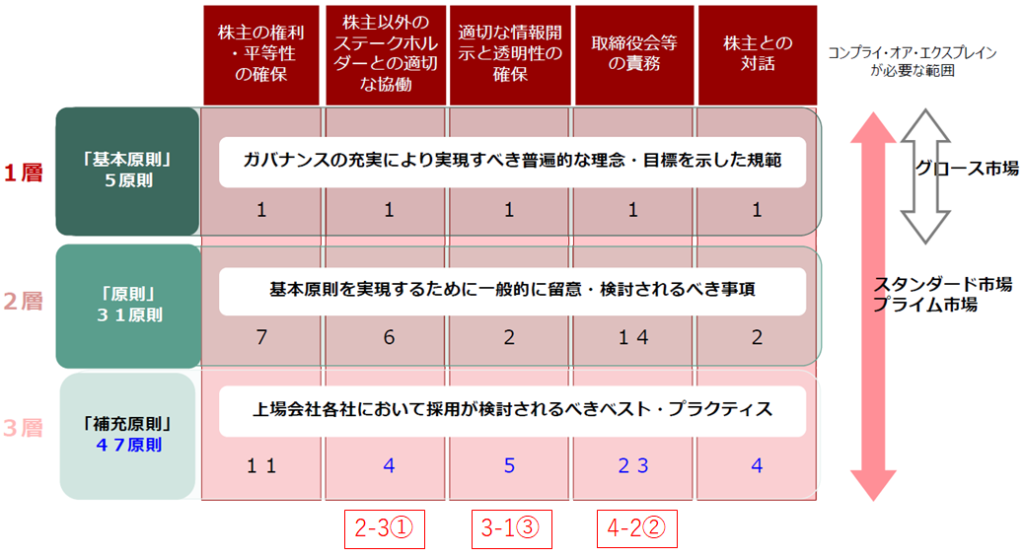

コーポレートガバナンス・コードは、まず5つの基本原則となる大きな柱から構成されています。

・基本原則の1つ目は、株主に関するもので、その権利の平等性の確保を謳っています。

・基本原則の2つ目は、株主以外の部分に関するもので、ステークスホルダーとの適切な協働について記載されています。

・基本原則の3つ目は、情報開示に関するもので、透明性の確保を要求しています。

・基本原則の4つ目は、株主に対する責務として、取締役会について規定しています。

・基本原則の5つ目は、株主と対話することを謳っています。

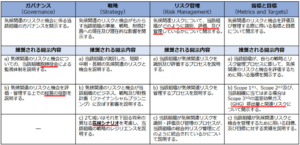

そして、その一つ一つの原則に対して、さらに細かく規定されているわけです。この基本原則を大項目と見た場合に、それを構成する中項目があるという具合です。例えば、基本原則の1番目の「株主の権利・平等性の確保」については、中項目に相当するものが7つ規定されています。さらに、この7つそれぞれに対して、小項目に相当するものが計11個規定されているような構造になっています。これが、5つの基本原則のそれぞれに対して、合計47個の原則が規定されています。その中で、環境課題に関するサスティナビリティに関連する内容としては、原則2の中の3番目、さらにその中の①番の項目が相当します(2-3 ①)。同様に3-1 ③、4-2 ②の3つが、サステナビリティの情報開示に関して、規定されている原則となっております。この中でも3-1 ③は、今回の改定において新規に盛り込まれた内容になっています。このようなコーポレートガバナンス・コードは、上場企業において義務化されているわけですが、その時のコンプライ・オア・エクスプレインが要求される範囲は、グロース市場においては基本原則である5つに留まるのにのに対して、スタンダード市場やプライム市場に対してはこの47原則すべてに対して、コンプライ・オア・エクスプレインが求められている状況になっています。それでは、具体的に2-3 ①、3-1 ③、4-2 ② の3つについて、その詳細について解説していきたいと思います。

総括:コーポレートガバナンス・コードの改定について

- 企業と投資家の関係:

- 上場企業は機関投資家からの資金調達を受け、大きなリターンを期待されている。

- 機関投資家は中長期的なリターンの向上を期待し、上場企業は企業価値向上が求められる。

- 行動規範:

- 機関投資家向けには「スチュワードシップ・コード」と、上場企業向けには「コーポレートガバナンス・コード」が規定されている。

- これらの間を取り持つために「対話ガイドライン」が策定されている。

- 気候変動への関心:

- 中長期的な企業価値向上に向けた取り組みの一環として、環境課題への関心が高まっている。

- 上場企業がこの問題にどう取り組むかについて、機関投資家は関心を持っている。

- 2021年の改訂:

- 対話ガイドラインとコーポレートガバナンス・コードが改訂され、サステナビリティに関する取り組みが追加された。

- 対話ガイドラインとコーポレートガバナンス・コードが改訂され、サステナビリティに関する取り組みが追加された。

- TCFDに基づく気候変動開示:

- プライム市場上場会社は、TCFDまたはそれに等しい国際的枠組みに基づく気候変動開示を充実させることが求められている。

- プライム市場上場会社は、TCFDまたはそれに等しい国際的枠組みに基づく気候変動開示を充実させることが求められている。

- コーポレートガバナンス・コードの基本原則:

- 株主の権利・平等性の確保

- 株主以外のステークスホルダーとの適切な協働

- 適切な情等の責務

- 株主との対話

- サステナビリティと関連する原則:

- 原則2の中の3番目(2-3 ①)、原則3の中の1番目(3-1 ③)、原則4の2番目(4-2 ②)がサステナビリティに関連。

- 原則2の中の3番目(2-3 ①)、原則3の中の1番目(3-1 ③)、原則4の2番目(4-2 ②)がサステナビリティに関連。

- コンプライ・オア・エクスプレイン:

- グロース市場では基本原則5つの遵守が求められるが、スタンダード市場やプライム市場では全47原則への遵守が必要。