IIRC フレームワークと統合報告フレームワークについて

IIRC フレームワークと統合報告フレームワークの基本となる統合思考

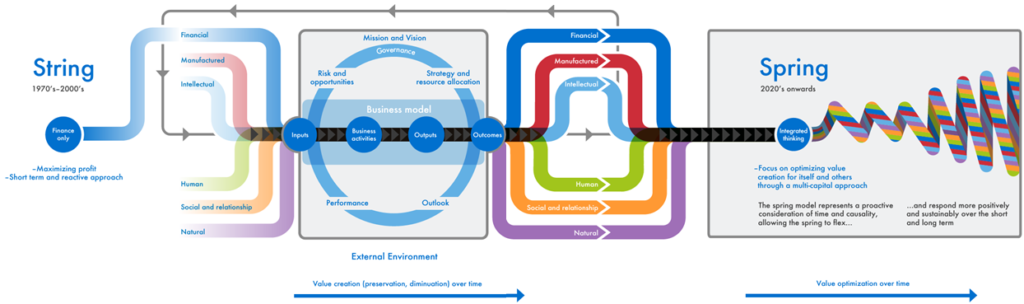

国際統合報告フレームワークというのは、統合報告書を作成するためのガイドラインを示したものです。これを作成したのは、現在のIFRS財団の以前の組織団体であるIIRC(国際統合報告評議会)で行われ、公表になりました。このフレームワークの作成に当たっては、統合思考という概念に基づいて構築されています。図を見ますと、1970年代には、事業というものは環境や社会とは独立した存在でした。従ってここでの価値は、単純に株主利益の最大化でした。しかし1990年代後半に入ると、事業が独立して運営していられない状況になり、環境と社会の影響を少しずつ受けるようになりました。その結果、全体的なリスクマネージメントが追加されるようになりました。2020年入ると、「事業」は、「社会」さらには「環境」に内包されるようになり、これらがシステムとして価値を持つようになり、統合したマネジメントが必要になるというものです。この「事業」と「環境」との関係性については、生物多様性に関わる問題として別途詳細に解説をしています。このような環境や社会との関わりの中で、企業は価値を創造し続ける必要があります。これが統合思考の起源となります。

IIRC フレームワーク・統合報告フレームワークにおけるスプリングモデル

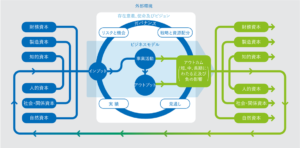

このときに、価値が創造される「スプリングモデル」というものが提案されています。以前は、資本は金融で成り立っており、これがビジネスモデルに沿って、価値が創造されて社会リリースされていく、という流れでした。しかし現在では、様々な要因に事業が依存していることから、資本として金融だけではなく、その他複数を考える必要があります。これらを元手にして、ビジネスモデルに沿った価値の創出だけでは、長期的な事業の成立は見込めないことから、上図にあるような外部環境を認識して、同時に合わせて事業を考えていく必要があります。そうして得られた価値が、社会にリリースされていく流れになります。この時に、それぞれの資本に新たな価値が盛り込まれて、またインプットに活用するサイクルとなり、時間の経過による価値の創造となります。また一方で、これらの資本同士が統合思考によってスプリングのように徐々に大きく振幅していくことで、時間の経過とともに価値の最大化が行われるというものです。

このスプリングモデルとは、1970年代から2000年までは、あたかも一本の独立した弦(String)のようなものとして機能していて、短期的かつ反応性の高い直線的な手法であるのに対して、2000年代以降はこの統合思考によって、この弦が互いに統合して未来へ向かって大きく振幅していくというものです。それでは、この価値創造モデルの中心となる部分、「オクトパスモデル」と言いますが、ここの内容のプロセスについて、次に紹介して参ります。

IIRC フレームワークと統合報告フレームワークについて総括

国際統合報告フレームワーク:

- 統合報告書を作成するためのガイドラインであり、IFRS財団の前の組織であるIIRCによって作成された。

統合思考:

- フレームワークは「統合思考」という概念に基づいている。

価値の創造:

- 企業は環境や社会との関わりの中で価値を創造していく必要がある。

- この考え方が統合思考の起源となる。

スプリングモデル:

- 現在では、事業が複数の要因に依存しているため、様々な資本を考慮する必要がある。

価値の循環:

- 外部環境を認識し、事業を考える必要がある。

- 資本がインプットされ、価値創造のサイクルが形成される。

統合思考の振幅:

- 資本同士が統合思考によって振幅し、時間の経過とともに価値の最大化が行われる。

オクトパスモデル:

- 価値創造モデルの中心部分でこれから創造される。