ROICとは、投下資本利益率について。

ROICとは、計算式から投下資本利益率を理解してみる。

企業価値向上を目指すにあたって、事業を行なう上で改善できる部分は、ROIC(投下資本利益率)となります。経済的な付加価値は、EVAの定義式の様に表すことができますが、株主から得た資本を、効率よく事業活動を通じて利益を得る要因となるものが、EVA定義式の中に含まれるROICの部分です。そこで、このROICを向上させることを考えます。

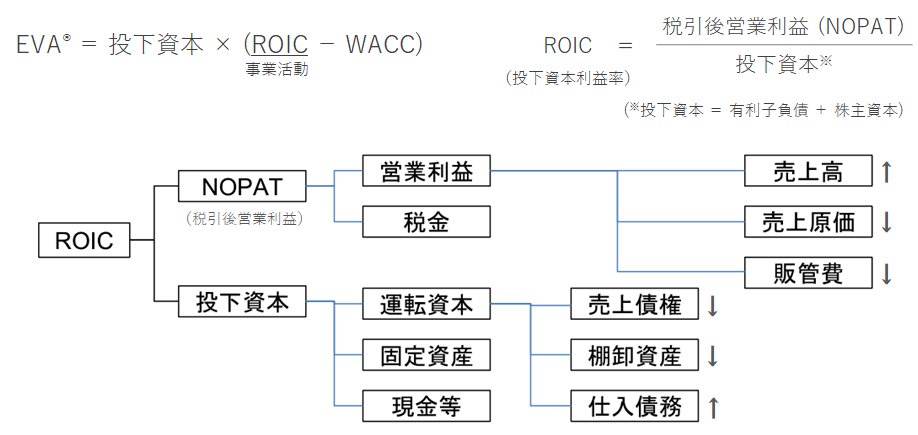

ROICの算出は、NOPAD(税引後営業利益)を投下資本で除することで得ることができます。従ってROICを上げるためには、分子であるNOPADを上げることや、分母である投下資本を下げることが考えられます。そこで、これらをさらに構成要素に分解して整理したのがROICツリーです。このROICツリーは、先に示したEVAツリーの一部を抜き出したしたものに対応します。順番に見ていきますと、前のEVAに関するコラム記事と同じように、ROICというのはNOPADと投下投資に分けることができます。そして、分子のNOPATは、営業利益と税金に分けられ、さらに営業利益は売上高、売上原価、販管費と分解できます。同じように、投下資本においてもその構成要素として、最終的に売上債権、棚卸資産、仕入債務に分けることができます。

このようにROICを分解することによって、数値管理してROICを管理することができます。このROICをKPIとして用いた経営は、債権者と株主に帰属する利益に関わる指標であることから、、投資家からの要望もあり、また効率的な運用をするための効果的な手法でもあり、現在では広く利用されています。このROICを指標とする経営について、次に好事例をご紹介いたします。

ROICとは、投下資本利益率からROICツリーに至るまで

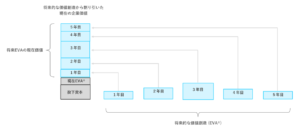

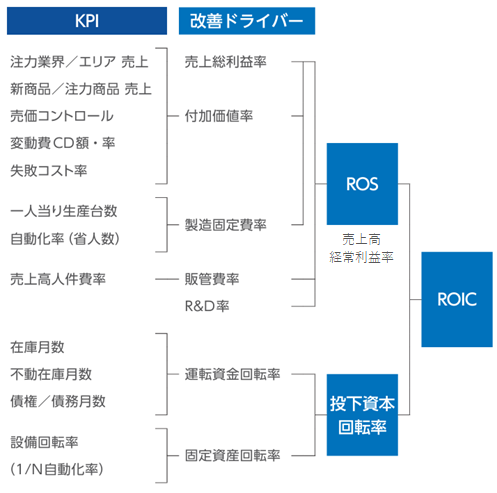

ここに示しているのは、オムロンのROIC逆ツリーと呼ばれているものです。 ROICをその構成要素に段階的に分解していって、最終的な目的は、各事業に応じましたKPIまで落とし込むことにあります。これにより、現場レベルで具体的に何がROICに大きく影響しているのかを見極めやすくすることができます。

こようにして、企業の事業ごとにROICを分解して、ROICツリーを作成して、それぞれのKPIを設定して設定することで、利益の向上を目指した経営を現場視点でマネジメントすることができます。つまり、細分化されたROICの要素を各事業部門や部署ごとに落とし込んで、それぞれの組織単位で目標KPIを達成するために、PDCAを実践していきます。これにより企業全体でROICの向上に取り組むことができます。

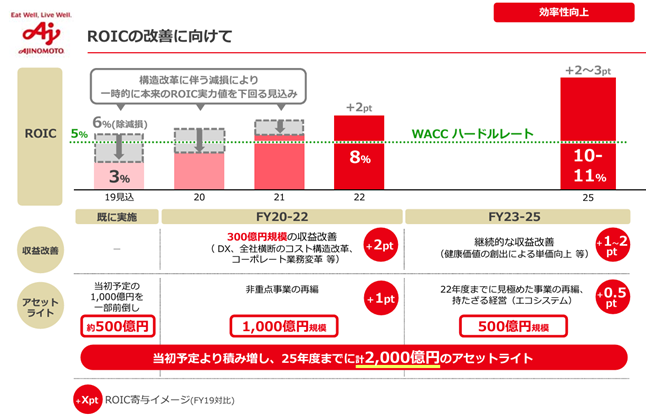

続いて、味の素グループの事例を紹介いたします。こちらの図は、KPIにROICを掲げていて、その実績と将来予測を示している図になります。ここでROICを評価するために、コストであるWACCを見積もっています。このコスト率WACCが5%と算出されており、ROICはこの5%を超えなければ、その企業の価値を創出することができないわけです。従ってこのWACC 5%をハードルレートとして設けて、それを超えるROIC経営を行っていくことを示しています。

そのROICを向上させるための施策として、2つ挙げられています。1つ目が収益改善、2つ目がアセットライトです。

ROICの計算式を見てみますと、分子に相当するのが利益、分母に相当するのが資本ですから、ROICを向上させるためには、分子の利益を上げるということと、分母の資本を下げるということがあります。

ここで示されているROIC向上の施策は、1つ目の収益改善、これがROICの分子を上げるということに相当しており、アセットライトつまり資本を縮小するということがROICの分母を下げるという施策に相当します。これらによってROICを上げていくということをここでは示しております。 具体的に分子の収益改善について見てみますと、3000億円規模の収益改善ということで、ここに書いているようなコスト構造の改革、業務の変革などが盛り込まれています。

また、分母のアセットライトでは、非重点事業の再編ということで1000億円規模のアセットライトを行っているということになります。そして将来的には、ROICをさらに向上させるための施策として、分子の収益改善のところで健康価値の創出による単価向上が記載されています。一方で、分母の資本のところは、事業の再編、持たざる経営ということを掲げて500億円規模のアセットを謳っています。このようにして、分母では合計2000億円のアセットライトを計画しているということが記載されています。

このようにして、ROICを起点とした経営は、現状の課題を正確に見い出すことができ、効率的な経営改善に向けた有効な手段となります。しかし、この一方でROIC経営には大きな問題点も抱えています。それは効率性を追求する指標であることから、将来の企業価値向上に向けた必要な投資を、継続していく視点が抜けているということです。この課題について、ROIC経営に欠かせない対応策を次に解説していきたいと思います。

ROICとは、そして投下資本利益率について総括

- 企業価値向上のために、改善すべきポイントはROIC(投下資本利益率)。

- EVA(経済的付加価値)は、ROICに関連している。

- ROICは、NOPAD(税引後営業利益)を投下資本で除することによって算出される。

- ROICは、NOPAD(税引後営業利益)を投下資本で除することによって算出される。

- ROICを向上させるためには:

- NOPADを上げること。

- 投下資本を下げること。

- ROICツリー:

- ROICをNOPADと投下資本に分け、その構成要素をさらに分解して管理するためのツール。

- NOPADは営業利益と税金に分解でき、営業利益は売上高、売上原価、販管費に分けられる。

- 運転資本は売上債権、棚卸資産、仕入債務に分けて分析できる。

- ROICをKPIとして用いる経営は、債権者と株主に関連した指標であり、投資家の期待に応える効果的手法で広く利用されている。

- オムロンのROIC逆ツリー:

- ROICを構成要素に分解し、各事業に応じたKPIを設定することで、現場でのROIC向上を目指す。

- ROICを構成要素に分解し、各事業に応じたKPIを設定することで、現場でのROIC向上を目指す。

- 味の素グループの事例:

- ROICがWACC(5%)を超えることが重要で、超えた場合に企業価値を創出できる。

- ROICがWACC(5%)を超えることが重要で、超えた場合に企業価値を創出できる。

- ROIC経営は、現在の課題を明確化し効率的な経営改善を促進する手段である。

- 課題:

- ROICは効率性を追求する指標であるため、将来の企業価値向上に必要な投資を続ける視点が欠ける。