経済的付加価値 EVA (Economic Value Added) をわかりやすく解説

経済的付加価値 EVA (Economic Value Added) の計算の仕方をわかりやすく

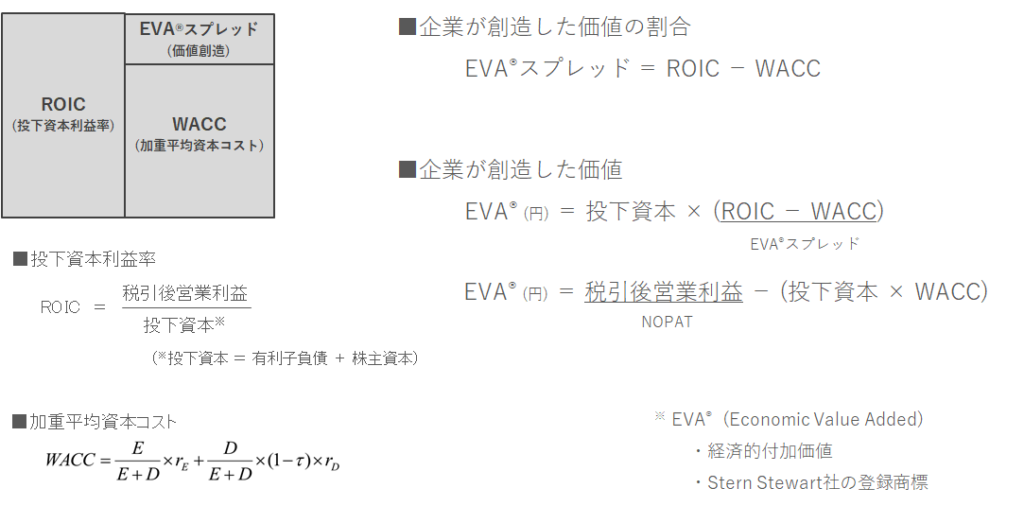

ここでは、コーポレートガバナンスコードや投資家と企業の対話ガイドラインで、経営陣に要求している投資コストを意識した経営について、どのようなものなのか具体的に解説して参ります。WACCはコスト率を表したもので、投下資本として有利子負債と株主資本についてかかるコストの重み付けした合計でした。その同じ投下資本に対応する利益率がROIC、投下資本利益率です。事業が成り立つためには、この利益率がコスト率を上回らなければなりません。この時に生じた差分が、企業が事業投下によって生み出された価値となります。 この価値に相当する差分(ROIC-WACC)がEVAスプレッドと言います。これは利益率とコスト率の差ですから、企業が創造した価値の割合を意味します。従って、企業が創造した価値そのものは、投下資本にEVAスプレッドを掛けて求めることができます。また理論的には、税引き後営業利益(NOPAD)から、投下資本にコスト率をかけた資本コストを引くことでも求めることができます。このように、企業が創造した価値は、EVA(Economic Value Added)と一般に呼ばれます。

このEVAは経済的付加価値と訳されて、アメリカのコンサルティング会社スターシチュワード社の商標登録となっています。しかし、この考え方自体は古くからあるもので、様々な呼び名で用いられています。これが、資本コストを意識した経営の具体的な考え方となります。それでは、この企業が創造した価値であるEVAを用いて、将来の企業価値予測と、それに紐づく現在の企業価値の算出について、次に見ていくことにします。

将来の経済的付加価値 EVA (Economic Value Added) について、ROICとの違いを含めてわかりやすく紹介。

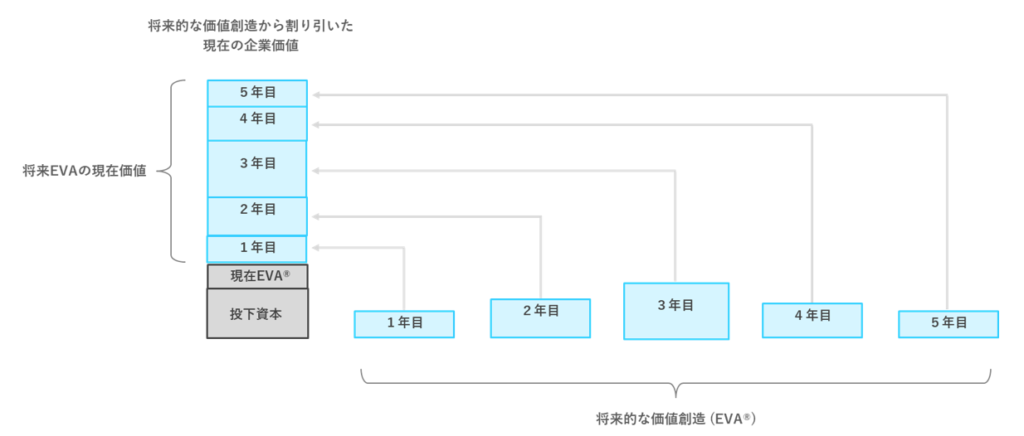

従来、企業価値評価は、キャッシュをベースとしたDCF法を用いてきしました。それをここでは、EVA(経済的付加価値)に活用することで、企業価値評価を行ってみましょう。最初に投下資本に着目します。この投下資本から生み出される利益とそのときにかかるコスト、その2つの割合、利益率(ROIC)とコスト率(WACC)との差分から求められる成長率(EVAスプレット)を利用することよって、生み出された現在EVAが求めまります。

これを用いて事業活動を行った結果、1年目には図にあるような価値が創造されるとします。これを割引いて現在価値に換算して現在に積み上げることで、1年目における企業価値を見積もることができます。さらに続けて事業活動を行うと、同様に2年目、3年目、4年目、5年目として価値が創造されていきます。それぞれを割引いて将来生み出される企業価値を現在に積み上げていくことで、全体として現在の企業価値を評価することができます。このように、DFC法と同じ考え方をこのEVAにも活用することで、現在の企業価値をキャッシュベースではなく、創造される価値ベースによって評価することができます。

今後は投資家に向けた情報開示としてDCF法を用いたこのようなEVAによる現在の企業価値評価が求められようになるかも知れません。それでは、実際に事業活動を通じて、このように企業価値を上げるための具体的な方法について、次にご紹介いたします。

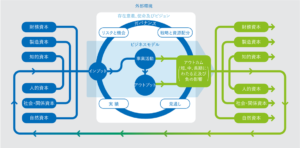

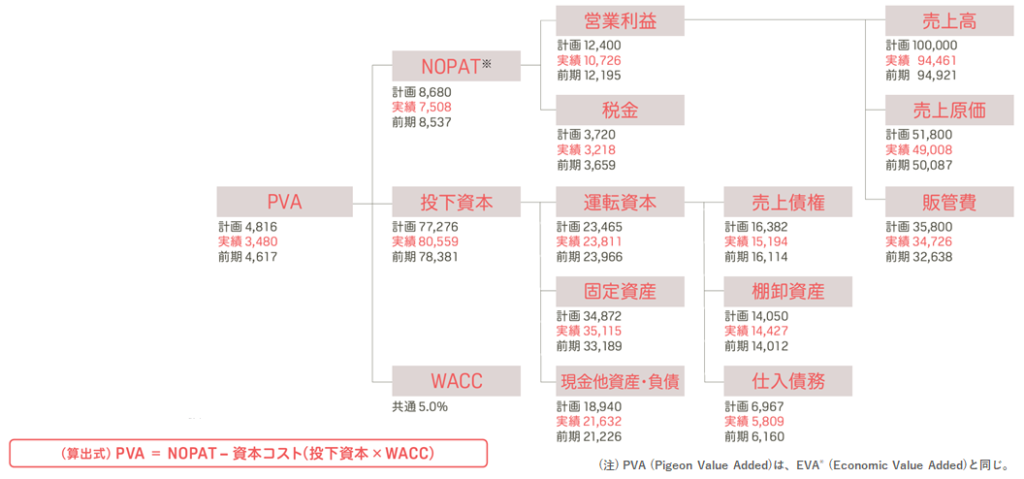

企業価値を評価するEVAですが、これをそれぞれの構成要素に分解することで、企業価値向上に向けた分析を行うことができます。これが上にお示ししているEVAツリーです。実際にEVAツリーを活用している好事例をご紹介いたします。

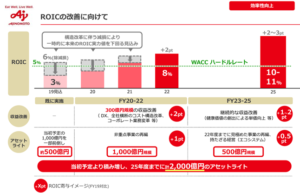

ピジョン株式会社様の事例となります。まずはじめに、ツリー構造の頂点に示されているPVAから見ていくことにしましょう。PVAというはPigeon Value Addedの省略ということで、定義式が記載されています。NOPADから資本コストを引いて得られるとなっています。この時の資本コストというは、投下資本にコスト率(WACC)を掛けて求められているもので、利益からコスト引いて得られるものですから、実質的にこれは、EVAであるアメリカのスターシチュワード社が用いられている経済的付加価値と全く同じものを意味しています。このPVAは、分解することによって企業価値を分析していくことができます。

実際に見ていきますと、定義式にあるようにPVAは、NOPADから投下資本にコスト率(WACC)をかけて求められる資本コストを引いて求めていますから、図にある通りPVAは3つの要素に分解することができるわけです。この図では数字が3つ書いてあり、ます赤字の実績の数字を読んで確認していきますと、単位は100万円ということですが、ここでは単純に数字だけを追って見ていくことにします。NOPADが7508、そして資本コストは投下資本80559のうちの5%、これが大よそ4000程度であり、それが資本コストとなり、利益から資本コストを引くことによって、PVAがここにある3480になることが確認できます。同様にしてNOPADは、営業利益から税金を引いて求められますから、図のようなツリー構造になります。さらにこの営業利益は、売上高から、売上原価と販管費を引いて求められますから、図のように分解することができます。

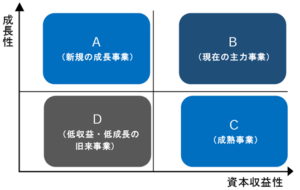

このように経済的付加価値を、それを構成する要素に分解していくことで、数値管理をして価値向上を管理することができます。 実際に、ピジョン株式会社では、このような情報開示を行うことで、関係各所から非常に高い評価を得ています。そこで続いては、企業価値向上を目指すために、各事業事に落とし込んてそれぞれの事業ごとの利益率向上を目指すための具体的なKPI管理を次にご紹介いたします。

わかりやすく将来EVA (Economic Value Added) の現在価値をROICとの違いを含めて総括

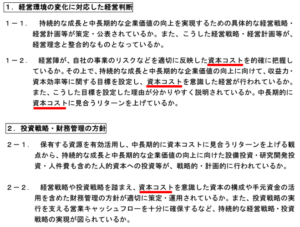

- コーポレートガバナンス・コードや投資家と企業の対話ガイドラインは、投資コストを意識した経営を求めている。

- EVA(経済的付加価値)は、EVAスプレッドを投下資本に掛けることで求められる。

- 理論的には、税引き後営業利益(NOPAD)から投下資本にWACCを掛けた資本コストを引いて計算出来る。

- 理論的には、税引き後営業利益(NOPAD)から投下資本にWACCを掛けた資本コストを引いて計算出来る。

- EVAはアメリカのコンサルティング会社スターシチュワード社の商標であり、様々な呼び名で用いられている。

- EVAを用いた企業価値予測は、将来の企業価値の算出に利用される。

- 将来EVAの現在価値評価は、将来のEVAを割引いて現在価値に換算する方法で算出される。

- EVAツリーを使って企業価値を構成要素に分解し、企業価値向上に向けた分析を行うことができる。