サステナビリティと経営について

サステナビリティと経営の取り組み

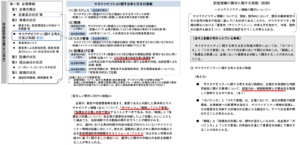

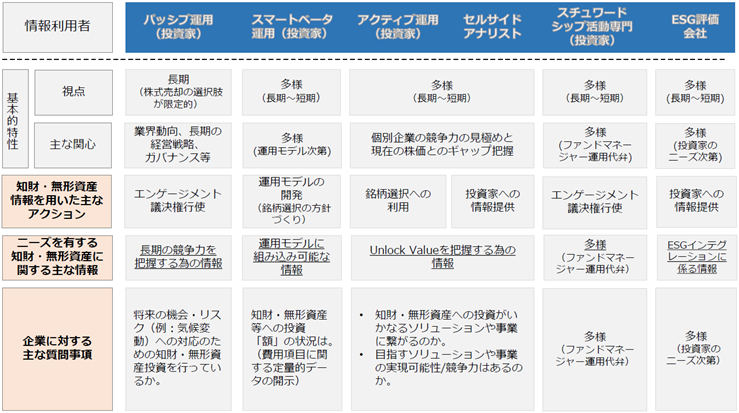

ここでは、実際に市場関係者はどのような視点でサステナビリティに関する情報開示の現状を見てるのかについて、整理をしていきましょう。企業は、投資家の期待に応える情報を開示して、対話を継続していくことが求められます。この時の情報利用者として考えられるのは、パッシブ運用者、スマートベーター運用者、アクティブ運用者、の様々な投資家、それと投資家に情報提供を行うセルサイドアナリスト、または議決権行使のためにスチュアードシップ活動を専門とする投資家、そしてESG評価会社などです。彼らの視点は、短期から長期まで様々であることが分かります。またその主な関心事項は、業界動向、長期経営戦略、ガバナンス、など様々な視点を持っていることが分かります。このような投資家の期待に応えるような情報を整理して、開示していくことが求められているわけです。その場合の考え方について、表として示してあります。

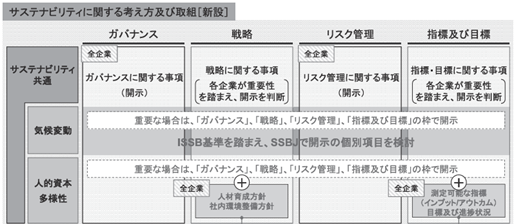

サステナビリティ情報全体については、ガバナンス、戦略、リスク管理、指標及び目標、この4つの柱で整理することが求められます。この開示の内容というのは、国際的なフレームワークと整合している形式となっています。サステナビリティに関する内容の中でも、特に気候変動に関しては、同様にこの4つの項目で整理し、ISSB基準をもとにしたSSBJでの開示の個別項目を検討することになっています。

ISSB基準とは、サステナビリティ開示の国際基準のことです。そしてその国内基準が、SSBJによって規定されるものになっています。国内基準はこの国際基準に従っていますので、ISSB基準に則って気候変動については情報を整理して開示すれば良いことになります。このISSB基準がTCFD提言であり、IFRS S2フレームワークとなっているわけです。また、同様にISSB基準に則った生物多様性がTNFD提言であり、それに則った情報開示を進めていけば良いということになります。これらについても別途詳細に解説しておりますので、そちらをご覧いただければと思います。またサステナビリティ項目として人的資本も挙げられ、基本的にはこの流れに沿って情報を整理して開示することが求められています。

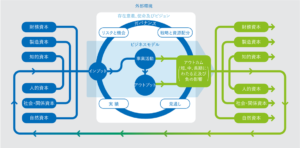

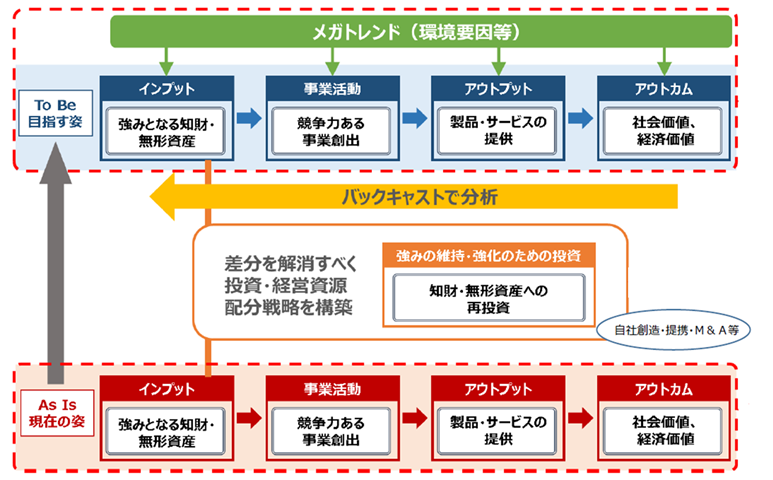

それでは実際に情報を開示する中身について、投資家がどのような情報を求めているのか、そしてどのような準備をすれば良いのか、ということについて解説をしていきたいと思います。投資家が求める情報を一言で言い表すと、図にあるように価値創造された目指すべき姿 (To Be) とその事業戦略を提案するということになるかと思います。具体的には事業活動ということは、元手となる資産をインプットとして利用して事業活動を行うことで価値を創造し、実際のアウトプットとして製品サービスを提供し、そのことによって社会に対して価値を生み出すような貢献を行う、このサイクルを回していくということになります。そして投資家が求めているものは、現在のその事業の姿 (As Is) から、将来キャッシュを生み出すであろう目指すべき正しい事業の姿、これを明示してここに対してどのような手を打っていくのか、といった戦略が求められていると思われます。

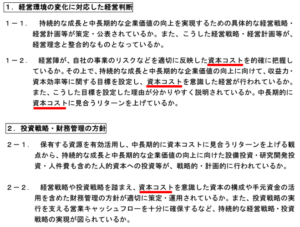

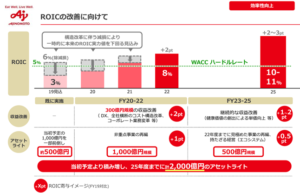

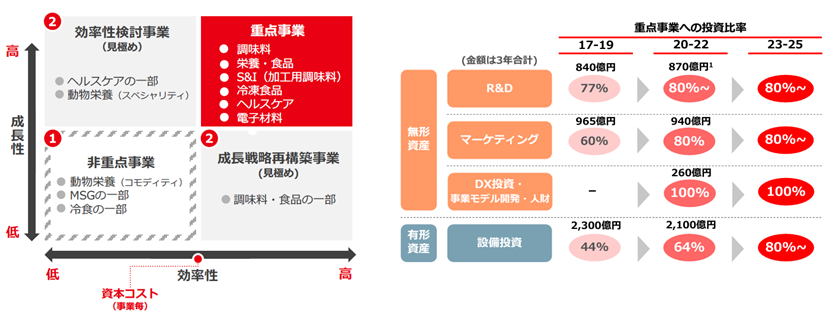

このことについて、味の素グループの中期経営計画の例を紹介させていただきます。縦軸に成長性、横軸に投資効率をとった場合、事業ごとにこの中にマッピングをしているわけです。その事業の中でも優先すべきは成長性が高く、投資効率が高いもの、このような事業をピックアップして重点的に取り組んでいくということが考えられます。そして、ここでピックアップされた重点事業を取り上げて、その時の投資比率を一覧としたものが示されています。 R&D、マーケティング、DX投資、設備投資などに分類して、その中でそれぞれがどのような比率で投資をしていくのか、といった情報が整理されています。

この様なことが、現在の姿から将来キャッシュを生み出す目指すべき事業の姿を明示して、そこに向けた戦略を示していく好事例になっているものと思われます。この様にして、情報を整理して開示していく必要があります。

サステナビリティと経営とサステナビリティーレポート

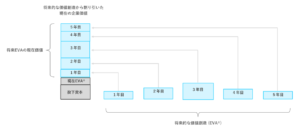

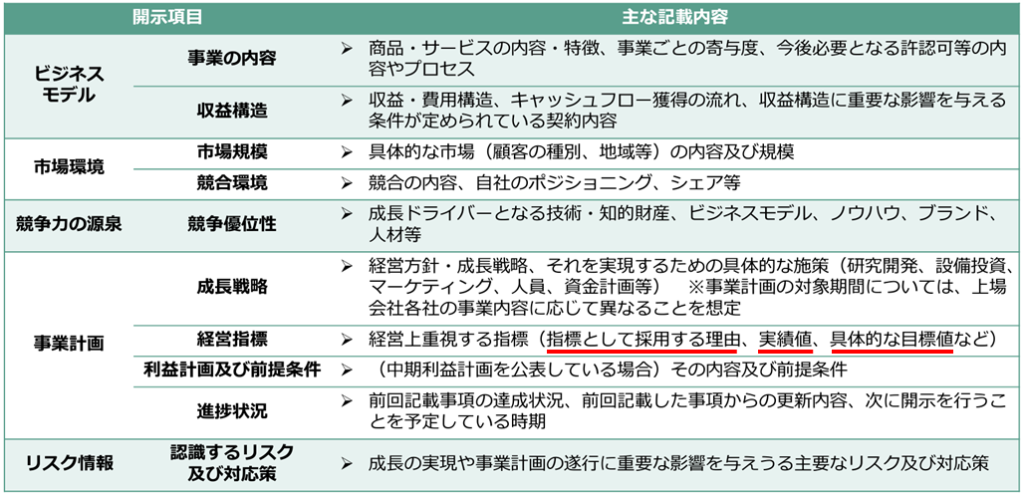

その際に、参考となる開示項目をこちらにご紹介させていただきます。この表はグロース市場において上場している企業様に課されているもので、年に1回以上の進捗を反映した最新の内容を開示することが求められています。これは「事業計画及び成長可能性に関する事項の開示」と呼ばれているものです。そこに開示項目が整理されており、主な開示内容が記載されています。これを参考にすると、先の事業戦略をこの開示項目に落とし込んで整理することで、非常に参考になると思います。

その中で特にポイントとなる点をピックアップすると、投資家が着目する開示項目としては、事業計画の中でも経営指針、具体的には経営上重視する指標、ここの定量化されたものが投資家としては非常が関心が高い項目となっています。この指標とは、具体的には収益を得るために重要な要因となっている指標となっているわけで、具体的にはKPIとして設定されるものを想定していただければ良いかと思います。つまり指標として採用する理由としては、収益を得るための重要な要因になっていることが挙げられ、実績値としては毎年そのKPIについて追っていく事になり、具体的な目標値になるのは、価値創造される目指すべき姿とその達成に向けて事業に則って設定されたKPIということになります。

この様なことが、きちんと整理されて開示されることで、投資家から求めている期待に沿った情報開示となることでしょう。またさらに重要なことは投資家からはこのような観点だけではではなく、企業価値向上を目指していくことを目的として、事業投資が効率的に行われることで、将来その投資に見合うリターンが得られる経営計画が強く求められています。次に投資家が要求するこの経営について解説をしていきます。

サステナビリティと経営についての総括

- 市場関係者はサステナビリティに関する情報開示の現状をどのように捉えているかを整理する必要がある。

- 企業は投資家の期待に応える情報を開示し、継続的な対話を行うことが求められる。

- 情報利用者の例:

- パッシブ運用者

- スマートベーター運用者

- アクティブ運用者

- セルサイドアナリスト

- スチュアードシップ活動を行う投資家

- ESG評価会社

- 投資家の関心事項:

- 短期から長期までの視点を持つ

- 業界動向

- 長期経営戦略

- ガバナンス

- サステナビリティ情報は次の4つの柱で整理することが求められる:

- ガバナンス戦略

- リスク管理

- 指標及び目標

- 環境への影響

- 開示内容は国際的なフレームワークと整合している必要がある。

- 気候変動に関する開示はISSB基準に基づいて行われる。

- ISSB基準は国際的なサステナビリティ開示の基準であり、TCFD提言やIFRS S2フレームワークに基づいている。

- 生物多様性に関する情報開示はTNFD提言に基づいて行う必要がある。

- 人的資本も重要なサステナビリティ項目として位置づけられており、情報整理と開示が求められる。

- 投資家が求める情報は、価値創造の目指すべき姿と事業戦略の明示である。

- 事業活動は資産を利用して価値を創造し、社会に貢献することが求められている。

- 投資家に向けて、現在の事業の姿から将来のキャッシュを生み出す姿を明示する戦略が必要とされる。

- 味の素グループの中期経営計画の例として、成長性と投資効率をとったマッピングが行われている。

- 成長性が高く、投資効率も高い事業を重点的に取り組むべきである。