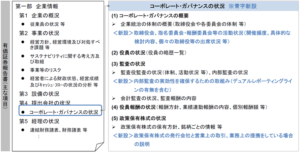

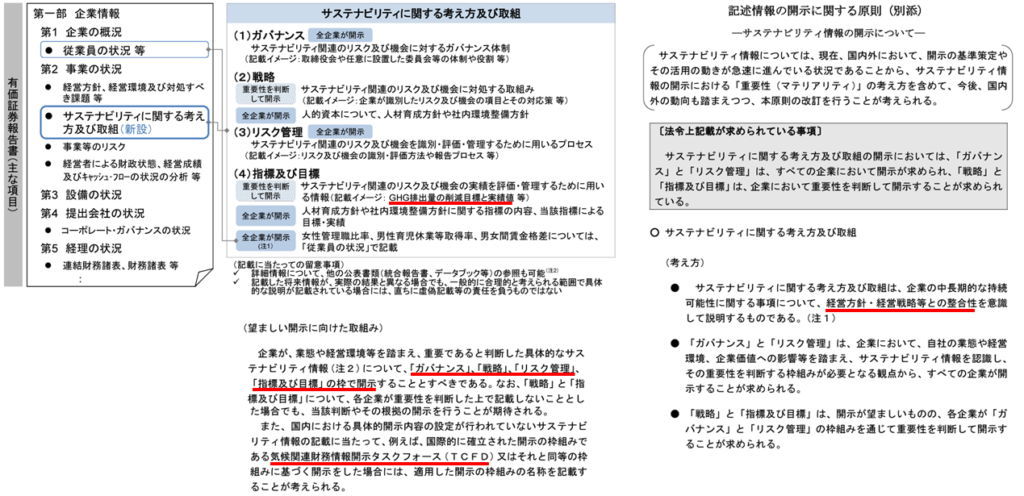

有価証券報告書の新たな追加事項について

有価証券報告書の追加事項による義務化

価値証券報告書では、2023年に2つの項目について追加ありました。1つは「サステナビリティに関する考え方及び取組」で、これは今回新規に設定されました。 2つ目は従来からある「コーポレートガバナンスの状況」の中に新たに追加事項があります。

まずはじめに、一つ目のサステナビリティに関する考え方及び取り組みについて紹介します。この記載内容とは、(1)ガバナンス、(2)戦略、(3)リスク管理、(4)指標及び目標、の流れで記載することになっています。より詳細には、ガバナンス、戦略、リスク管理、指標及び目標の枠で開示することとすべきである、と記載されています。そしてここで、サステナビリティに関する内容の中で、環境の事項としては、(4)指標及び目標 の中にGHG(温室効果ガス)排出量の削減目標と実績値などのような情報の開示が求められています。このときにTCFD提言などに基づく開示を行っている企業様であれば、このような国際的に確立された開示の枠組み、またはそれと同等の枠組みに基づく開示をしている場合には、適用した開示の名称を記載することが考えられる、というガイダンスになっています。このTCFD提言については、別途詳しく解説しておりますので、そちらをご覧いただければと思います。

そして記述情報の開示に関する原則としての別添があり、「サスティナビリティ情報の開示について」として、その考え方についていくつか記載があります。ここで特に注意しておかなければならないことは、「サスティナビリティに関する考え方及び取組」は、企業の中・長期的な持続可能性に関する事項について、経営方針、経営戦略等との整合性を意識して説明するものである、ということに留意をしておく必要があります。このような有価証券報告書に、サステナビリティに関する考え方及び検討という項目が新設されたことを通じて、今後ますます環境課題への取り組みが投資家から求められている現状があります。それでは、実際の好事例について次に見てみましょう。

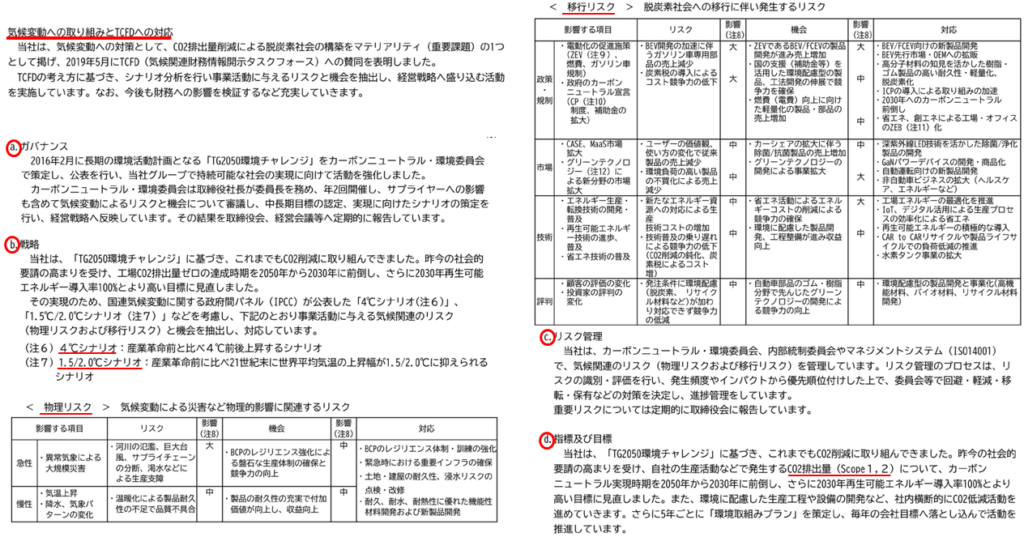

有価証券報告書の追加事項とTCFDとの連携

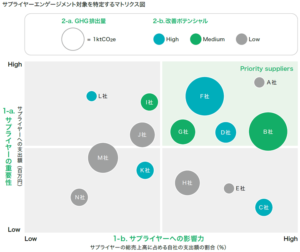

こちらは、豊田合成株式会社の事例になっております。有価証券報告書におけるサスティナビリティに新設された項目の中で、「気候変動への取り組みとTCFDへの対応」ということでこのような記載が行われております。それは構成としては A.ガバナンス B.戦略 Cリスク管理 D指標及び目標となっております。豊田合成株式会社様では2019年5月にTCFDへの賛同表明し、TCFD提言の考え方に基づきシナリオ分析を行い、事業活動に与えるリスクと機会を抽出して経営戦略へ盛り込む活動を実施している、という報告となっています。従ってこのTCFD提言を活用した情報開示を行っていることから、この内容を今回有価証券報告書に盛り込んだものと考えられます。

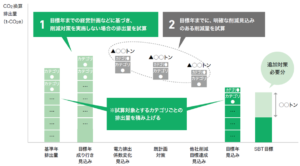

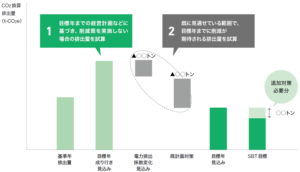

実際にその内容を見てみますと、例えば b戦略 を見ると、4℃シナリオと1.5℃または2℃シナリオの2つのシナリオを用いて、その時の「リスクと機会」、それに伴った対応方法が整理されています。リスクとは、「物理リスク」と「移行リスク」の2つに分けられ、さらに物理リスクとしては「急性」と「慢性」、移行リスクとしては、「政策・規制」「市場」「技術」「評判」に区分されます。そして、それぞれの項目に対して企業から見たときの経営のリスクを列挙し、その優先順位を整理していきます。また、それをリスクではなく経営に対する機会として見たときの整理を行なって、それに対して優先順位をつけていくわけです。このようにして影響する項目に対して、リスク及び機会を整理して経営としてどのように対応していくのか、ということを開示する内容になっています。また指標及び目標について見てみますと、CO2排出量(Scope 1, 2)とありますが、このScope 1とScope 2とは、共に自社の生産活動などで発生するCO2排出量のことを指しており、これについての記載がされています。このような内容はTCFD提言に則ったフォーマットになっております。これを有価証券報告書に活用しているということがよく分かります。

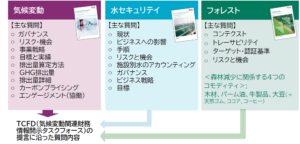

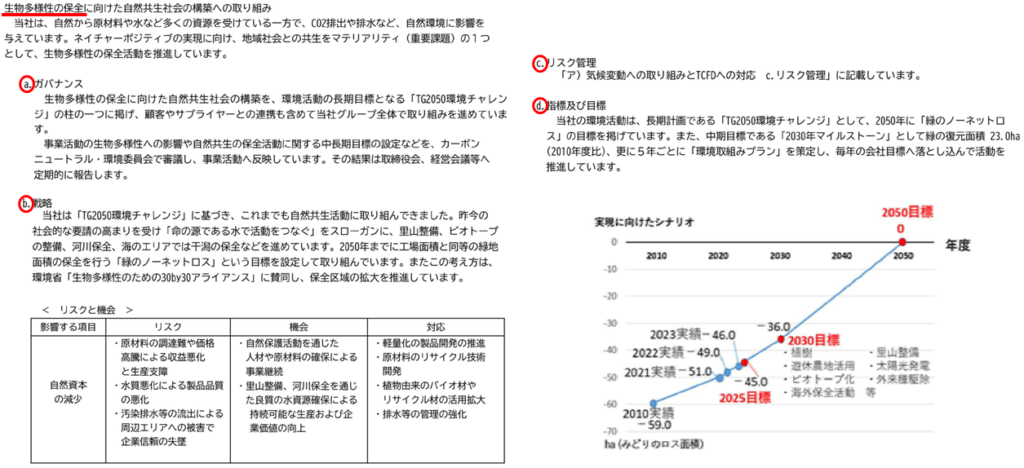

有価証券報告書の追加事項とTNFDとの連携

更に豊田合成株式会社では、生物多様性についても情報開示が行われております。これは気候変動に関する情報開示のフレームワークがTCFDに対して、生物多様性の場合にはTNFD、自然関連情報開示タスクフォースというものがあり、これをそのまま活用しているものと思われます。このTNFD提言の構成はTCFD提言の構成とほぼ一致しており、A.ガバナンス B.戦略 C.リスク管理 D、指標及び目標 という構成になっています。先のTCFDと同じようにこのTNFDも戦略の中では、リスクと機会、そしてそれらの対応について情報が整理されているわけです。

また指標及び目標についても、長期計画としてTG2050環境チャレンジ中期目標である2030年マイルストーンとしての緑の復元面積23.0ヘクタール、さらに5年ごとの「環境取り組みプラン」といったことが記載されており、これをグラフ化したものが図として載っています。緑のロスがあるというを縦軸になった場合、今の記載内容の通り2050年にはゼロを目標として、そこまでの計画が図のように記載されています。このTNFDについても別途詳細に解説しておりますので、下記をご覧いただければと思います。このようにして上場企業では有価証券報告書にサテナビリティ記載項目が新設されたことによって、環境対応とその内容について情報開示が求められていることになっています。

有価証券報告書の新たな追加事項について総括

- 新たな追加事項:

- 2023年に有価証券報告書に2つの新項目が追加された。

- サステナビリティに関する考え方及び取組: 新規設定。

- コーポレートガバナンスの状況: 新たに追加事項あり。

- 2023年に有価証券報告書に2つの新項目が追加された。

- サステナビリティ情報の記載内容:

- 開示は以下の4つの項目に基づく:

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

- 開示は以下の4つの項目に基づく:

- 具体的な情報開示の要求:

- 環境関連情報として、GHG(温室効果ガス)排出量の削減目標と実績値の開示が求められる。

- 企業の持続可能性への配慮:

- サステナビリティに関する考え方及び取組は、企業の中・長期的な持続可能性に関する事項として経営方針との整合性が求められる。

- 豊田合成株式会社の例:

- 2019年にTCFDに賛同し、シナリオ分析を行って経営戦略にリスクと機会を組み込んでいる。

- 使用するシナリオには4℃、1.5℃、2℃シナリオが含まれる。

- リスクの種類:

- リスクは「物理リスク」(急性・慢性)と「移行リスク」(政策・規制、市場、技術、評判)に分かれる。

- 指標及び目標:

- CO2排出量(Scope 1, 2)に関する情報の開示が含まれている。

- 2030年マイルストーンとして具体的な目標も記載。

- TNFD提言の活用:

- 生物多様性に関する情報開示においてTNFDを利用して開示。

- 企業の透明性向上:

- 上場企業はサステナビリティ情報を報告書に含めることで、環境対応に対する透明性を高めることが求められている。